大成ESG法律研究系列(十一):中国证券公司ESG评级现状与MSCI ESG评级体系剖析之四

——浅析证券公司MSCI ESG评级所涉关键议题

之治理支柱篇

作者:徐彦杰 杨志鹏 杨傲霜 汪琦

鉴于治理(G)对各行各业的公司都具有普遍重要性,故不同于环境(E)与社会(S)支柱关键议题的“因行业制宜”,MSCI对所有行业公司作ESG评级时,均会对其所涉及的治理关键议题进行评估,其中包括跨越“企业治理”和“企业行为”两大主题下的六个治理关键议题,分别为:所有权和控制权、董事会、薪酬、会计、商业道德以及税务透明度。

本文为中国证券公司ESG评级现状与MSCI ESG评级体系剖析系列文章的第四篇,在通过本系列第三篇文章[1]对当前MSCI ESG为证券公司就环境和社会支柱下设置的评级关键议题进行初步分析后,我们将在本文对证券公司MSCI ESG评级治理支柱下所涉及的关键议题作进一步剖析,亦将佐以部分证券公司的相关实践案例,以期我国证券公司能够更好把握并理解MSCI ESG治理支柱下各关键议题的含义。

一

MSCI ESG评级-治理支柱评分方法

如前所述,MSCI ESG评估企业治理支柱表现的方法与环境和社会支柱方面表现的方法不同,MSCI认为环境和社会风险通常适用于特定行业,即某些关键议题仅对某些类型的公司重要,且在评估公司的风险管理策略时会考虑到其环境或社会风险敞口[2]。

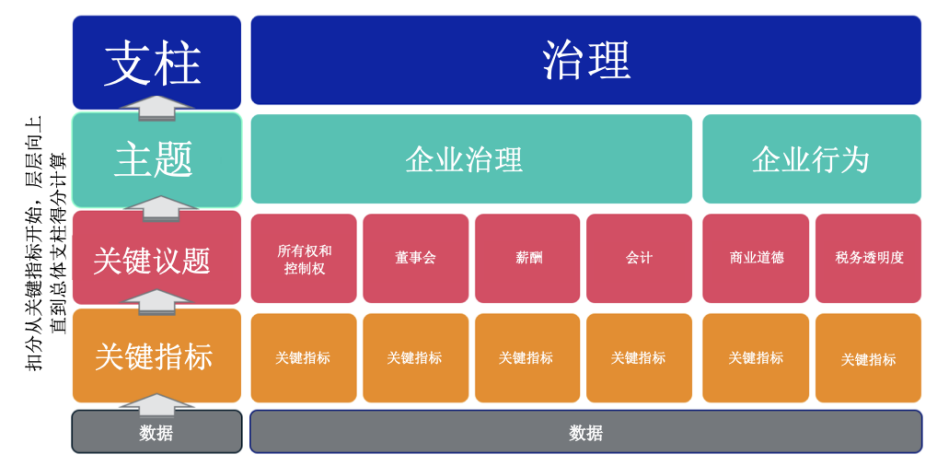

相比之下,MSCI ESG治理支柱下的“企业治理”和“企业行为”两大主题与所有公司都相关。同时,尽管部分治理风险普遍存在,但其他风险可能因企业的所有权结构、主要利益相关方之间的动态情况、文化因素以及相关市场投资者保护的演变而有所不同。[3]截至本文出具之日,MSCI ESG有关治理支柱的主题与对应关键议题模型结构如下图所示:

图1:MSCI ESG-治理模型结构:

信息来源:《MSCI ESG评级方法论》,2023年10月版

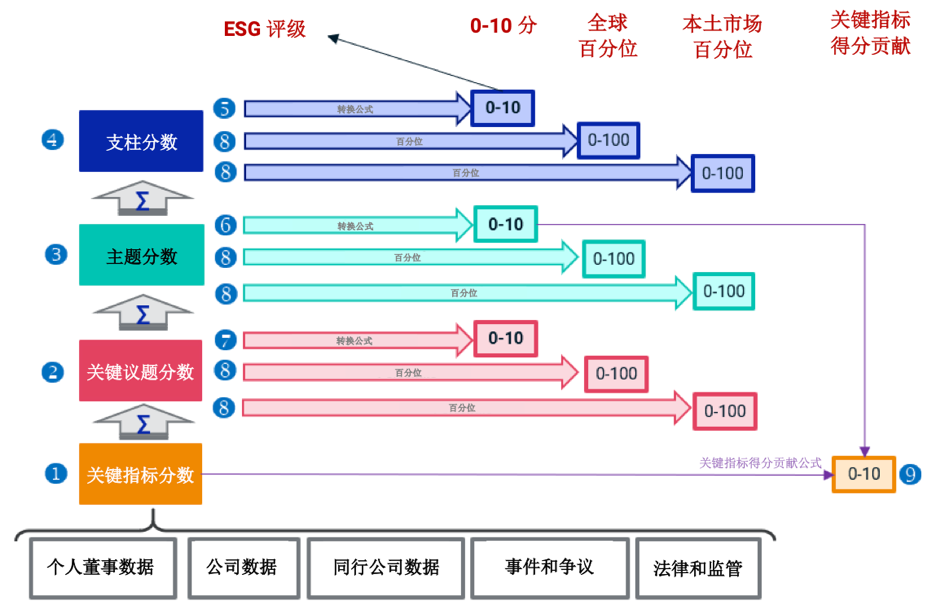

此外,由于企业治理和企业行为的表现紧密交织且普遍相关,因此,MSCI主要通过量化企业的治理实践与最佳实践之间的差距,并确定其投资者面临的治理风险的办法,对企业的治理表现进行评估,即MSCI ESG治理关键议题的得分计算方式与环境和社会支柱项下关键议题得分计算方式不同,治理评分系采用扣分制模型,即每家公司的初始分数都是满分10分,再根据对其关键指标的评估而扣减分数,截至本文出具之日,MSCI ESG关于治理支柱的评分计算流程如下图所示:

图2:MSCI ESG-治理支柱评分计算流程:

信息来源:《MSCI ESG评级方法论》,2023年10月版

通过上述MSCI ESG的治理支柱评分计算流程图,可见关键指标系MSCI ESG治理得分模型的基础单元,我们理解,关键指标的得分可以反映出企业在治理支柱下各关键议题的表现,如某种类型所有权结构存在的治理风险因素,以及公司处置治理风险时相关政策或做法的不足,相关评分主要与企业治理和企业行为相关,我们将在下文中,对MSCI ESG治理支柱下的关键议题进行逐一解读。

二

MSCI ESG评级-治理支柱下关键议题解读

(一)MSCI ESG-治理支柱-企业治理主题下关键议题解读

根据MSCI官网对企业治理的描述,该主题主要评估企业所有权和控制权、董事会、薪酬和会计四项关键议题对投资者的影响,相关评估重点及指标解读如下:

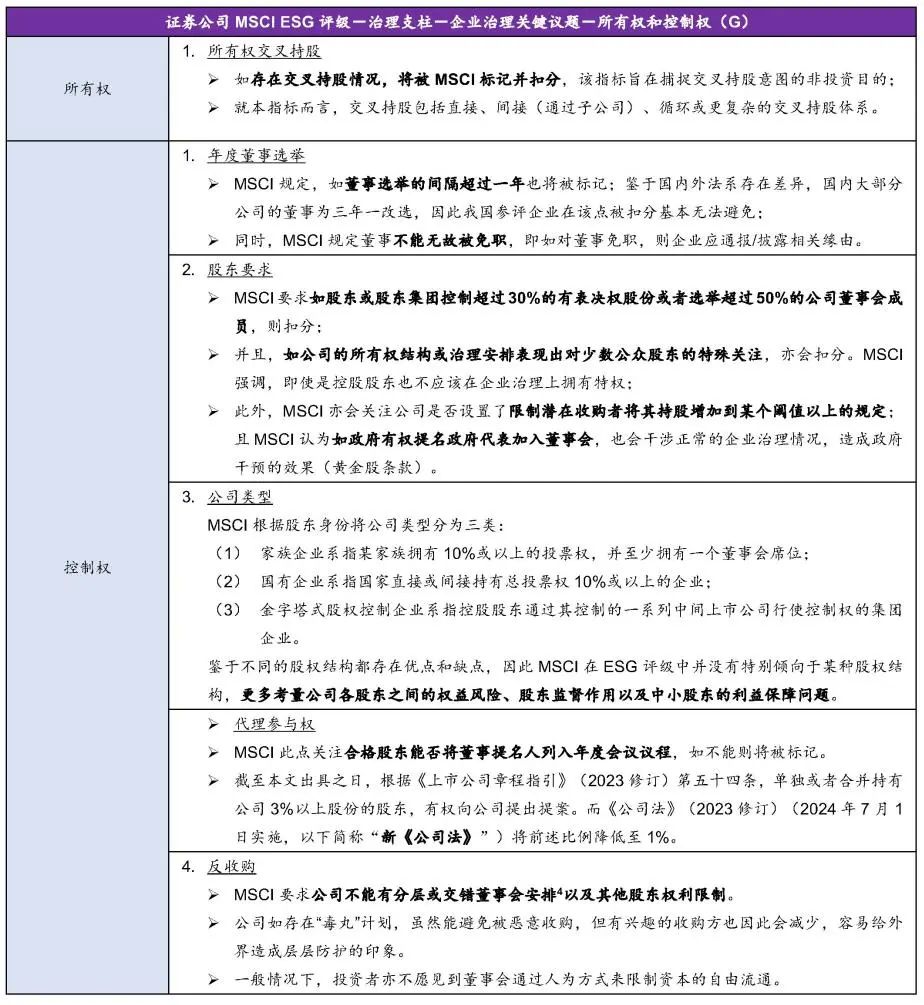

1.所有权和控制权:主要考察公司股权结构以及其对股东权利及其他投资者利益的潜在影响,经梳理,该关键议题所关注的企业表现与指标如下表所示:

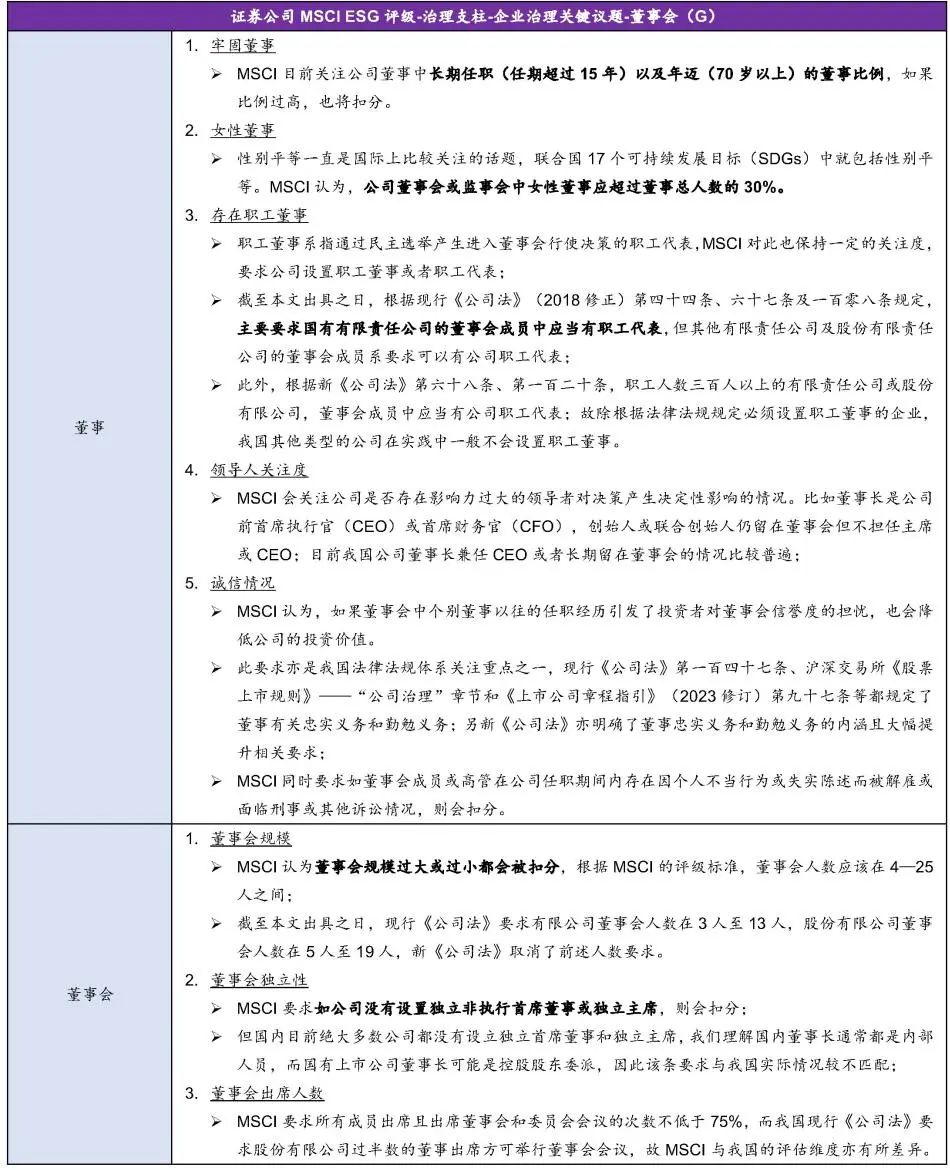

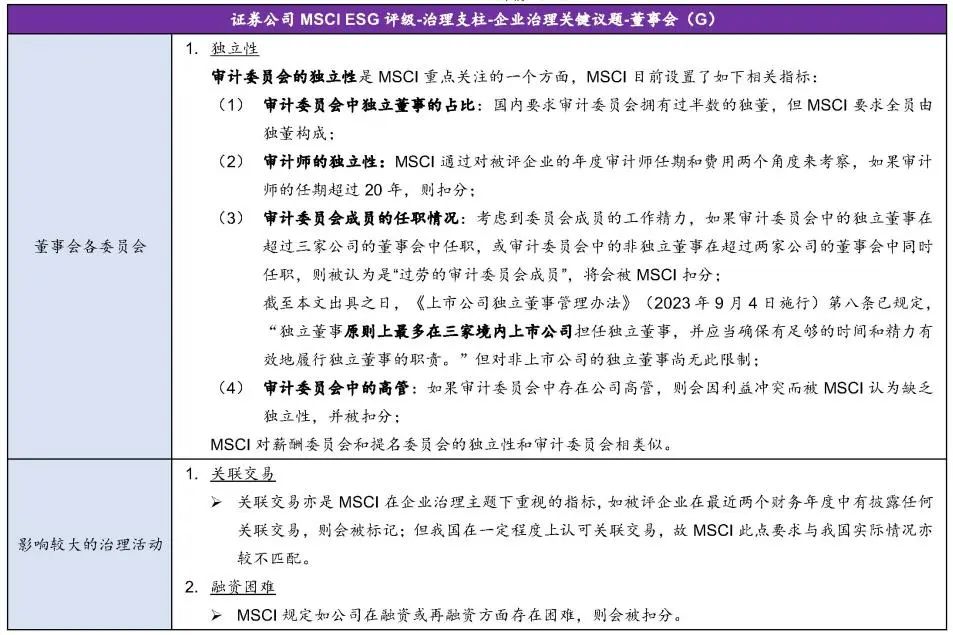

2.董事会:该关键议题主要考察公司董事会在监督管理、公司战略、保护投资者利益以及代表利益相关者权益方面的有效性,经梳理,该关键议题所关注的企业表现与指标如下表所示:

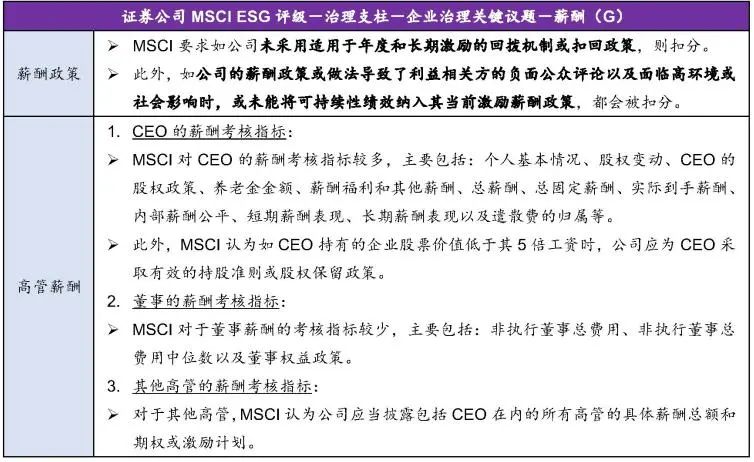

3.薪酬:该关键议题主要考察公司的薪酬政策和其他激励措施与公司战略之间的一致性,经梳理,该关键议题所关注的企业表现与指标如下表所示:

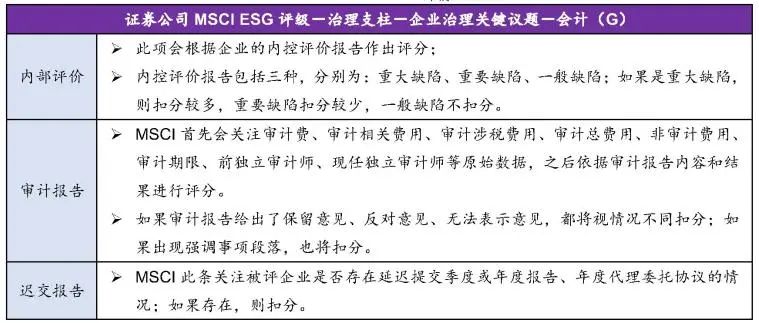

4.会计:该关键议题主要关注公司审计与财务报告的透明性、独立性和有效性,经梳理,该关键议题所关注的企业表现与指标如下表所示:

(二)MSCI ESG-治理支柱-企业行为主题下关键议题解读

根据MSCI官网对企业行为的描述,该主题主要评估企业商业道德和税务透明度两项关键议题的表现,相关评估重点及指标解读如下:

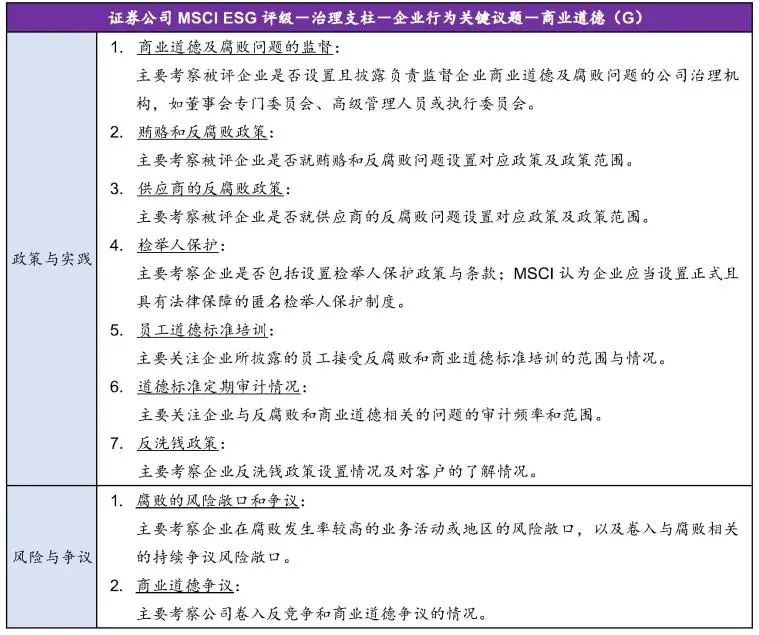

1.商业道德:该关键议题主要考察公司对欺诈、高管不当行为、腐败行为、洗钱或违反反垄断法等商业道德问题的监督和管理情况,经梳理,该关键议题所关注的企业表现与指标如下表所示:

2.税务透明度:该关键议题主要考察公司税负差距、收入报告透明度以及是否卷入税务相关争议,经梳理,该关键议题所关注的企业表现与指标如下表所示:

通过梳理MSCI ESG治理支柱下各关键议题,不难发现由于中外法律制度的差异,且因国情与监管层的侧重点不同,我国证券公司的部分实践可能无法完全满足MSCI所设置的要求,但治理议题却是每个行业都必须关注的,因此,有效落实企业治理与企业行为主题项下的关键议题对于我国证券公司而言至关重要。

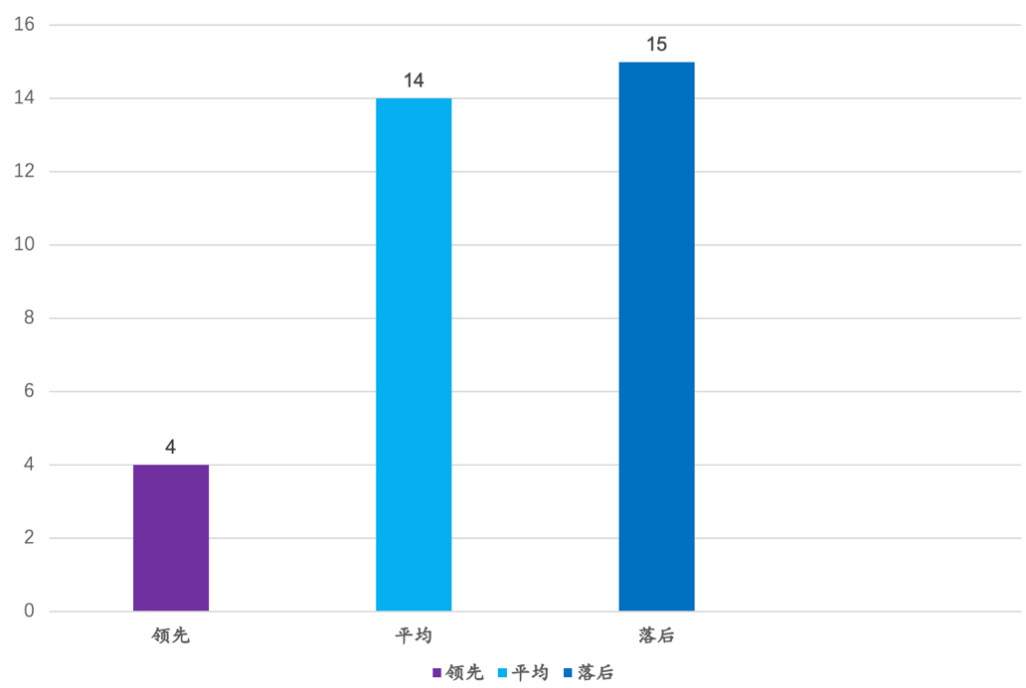

截至2023年12月,经笔者团队查阅我国33家已取得2023年MSCI ESG评级的证券公司,共有29家证券公司的企业治理主题尚处于落后或平均水平;仅4家中国证券公司在该主题的评级达到了领先水平,截至2023年12月末我国证券公司于公司治理主题取得的评级分布如下图所示:

图3:我国上市证券公司MSCI ESG-企业治理主题评级分布(截至2023年12月末)

数据来源:MSCI官网

经查阅已在企业治理主题取得领先评级的中国证券公司相关披露,发现前述四家证券公司均已将“董事会战略委员会”改组为“董事会战略及ESG委员会”,或在董事会专门委员会层面单独设置“ESG委员会”,以增加对ESG事宜监督管理的相关职能,包括对公司的ESG治理进行研究并提供决策咨询建议,审议决策公司ESG治理愿景、目标、政策等职能,即该等证券公司均通过设置ESG专门委员会的形式来保证董事会层面对ESG事宜的持续关注。但我们理解,由于ESG涉及的议题非常多元,如何保证由看似“包揽一切”的ESG委员会来抓住企业治理的重点亦是严峻的考验。

但值得进一步深思的是,成立ESG委员会已被多家中国证券公司当作一种有效传递自身对ESG足够重视的手段,但企业治理更是一项在“报告外”的功夫,最难的并非去制定相关制度或成立相关内部部门,而是将“治理”完全落实在企业的经营业务中。以香港联交所于2020年3月发布的《董事会及董事指南:在ESG方面的领导角色和问责性》的指导性文件要求为例,“新ESG汇报规定的重点是董事会在ESG事宜上的管治及角色,而非‘技术性报告’。”

因此,关于ESG公司治理的要求,建立相关委员会并披露仅系前期步骤,但重点并非要公司按相关要求披露相关架构设立情况,而是推动ESG事宜上升至董事会层面,此外,公司治理亦需董事会清晰了解公司的ESG风险及机遇,并确保公司的ESG表现与外部需求保持一致。

我们理解,将治理有效融合于企业的经营,这需要公司从上到下,从股东、董事到高管、中间管理层集体秉承ESG观念,成立ESG委员会只是“形”,公司重点思考的应该是背后的“精神”,即ESG治理的本质。

鉴于ESG评级已在全球可持续投资生态圈中发挥出“筛选投资标的”的资金引流作用,部分投资基金及机构投资者在投资组合中越来越注重ESG因素,故提升ESG评级可以使证券公司更具投资吸引力,提升MSCI ESG评级也将有助于证券公司树立良好的企业形象,吸引更多注重可持续性和社会责任的投资者。我们将在下篇文章中,对近年我国证券公司在ESG管理与实践中的正面案例进行归纳与分析,并为我国证券公司提升其ESG的管理与相关评级提供部分参考建议,以期对我国证券公司提升MSCI ESG评级有所裨益。

[1]相关内容请参见《大成ESG法律研究系列(八):中国证券公司ESG评级现状与MSCI ESG评级体系剖析之三——浅析证券公司MSCI ESG评级所涉关键议题之环境、社会支柱篇》,2023年11月6日。

[2]请参见《MSCI ESG 评级方法论》(2023年10月版),第24页。

[3]同脚注2。

[4]即分期改选董事制度,系公司为防止被恶意收购,在公司章程设置的障碍性条款,即设置由不同类别的董事组成董事会,同时为董事设置不同的任期,每年度并不重新选举所有董事会成员,只对任期届满的董事进行改选。