一

引言

正如日本一桥大学山本和彦教授在《日本倒产处理法入门》中表述的那样,大多数债权人并不关心破产程序的进程,他们只关心尽可能获得高额分配[1]。对于债权人而言,破产债权的清偿率,特别是实际获得现金清偿的比率是其最为关注的指标之一。

因为考虑到破产重整及和解程序中可能存在以债转股、信托份额清偿等非现金清偿方式推高清偿率的情况,故在仅考虑破产清算的状态下,以上海破产法庭在2022年办结的141件破产清算案件为例,职工债权的平均清偿率为19.5%,担保债权的平均清偿率为12.2%,普通债权的平均清偿率仅为1.7%[2]。从该等数据可以看出,即便是担保债权的清偿情况依然不甚理想,对于普通债权而言清偿率更是低至个位数。

相比较而言,依据《中华人民共和国企业破产法》(以下简称“《破产法》”)第四十三条、第一百一十三条规定,共益债务由债务人财产随时清偿并优先于职工债权、社保税收债权和普通债权的特性,使得其在破产债权中显得尤为特别,也更为引起债权人等各利益相关方的关注。本文便是从破产管理人的角度出发,对于共益债务在司法实践中所涉及的相关问题进行探讨。

二

共益债务的具体类型

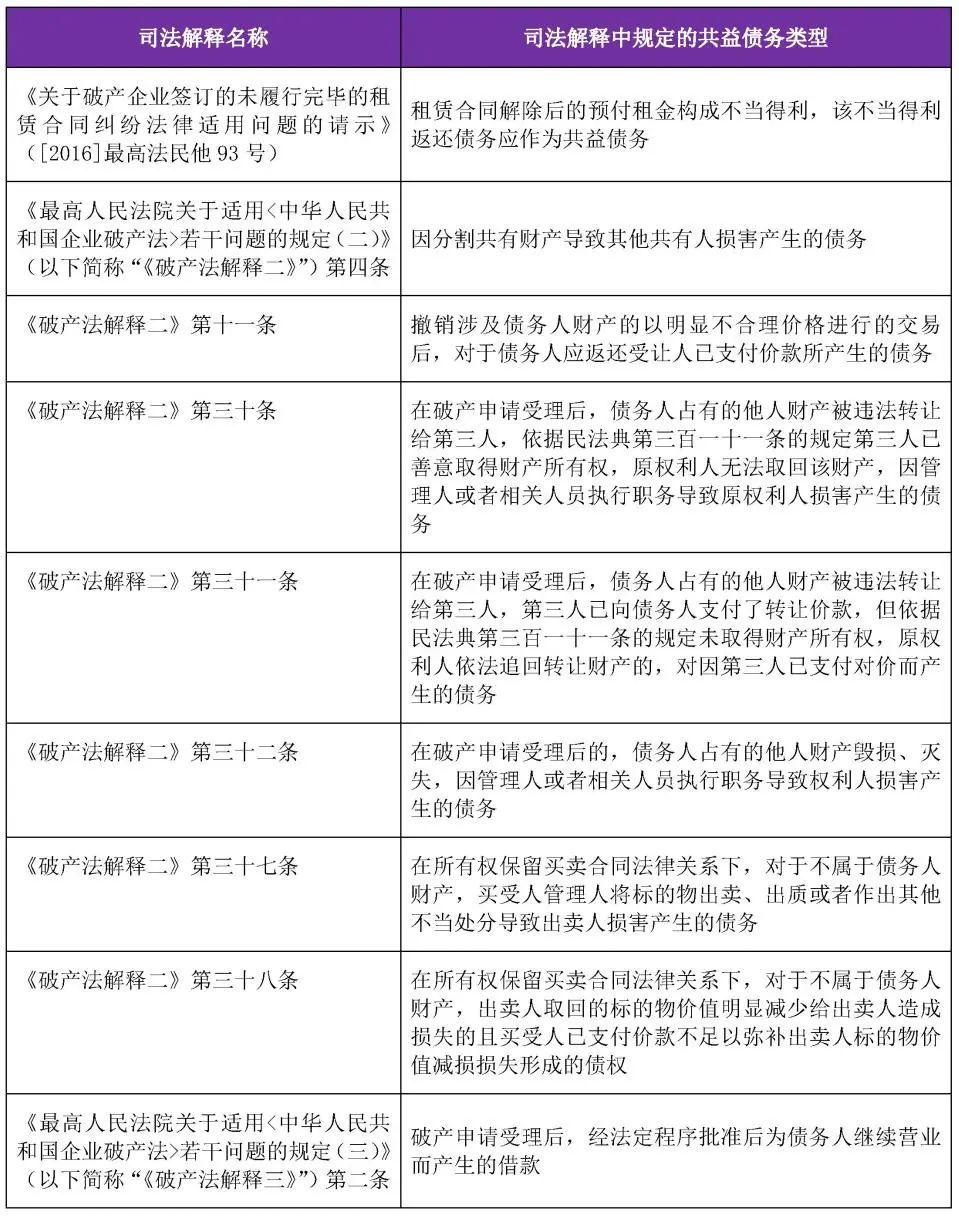

(一)法律或司法解释所规定的共益债务类型

《破产法》第四十二条明确规定了共益债务的种类,一共分为六类,分别为:

-

因管理人或者债务人请求对方当事人履行双方均未履行完毕的合同所产生的债务;

-

债务人财产受无因管理所产生的债务;

-

因债务人不当得利所产生的债务;

-

为债务人继续营业而应支付的劳动报酬和社会保险费用以及由此产生的其他债务;

-

管理人或者相关人员执行职务致人损害所产生的债务;

-

债务人财产致人损害所产生的债务。

在最高人民法院颁布的相关司法解释中,对前述六类共益债务进行了具体规定,笔者梳理如下:

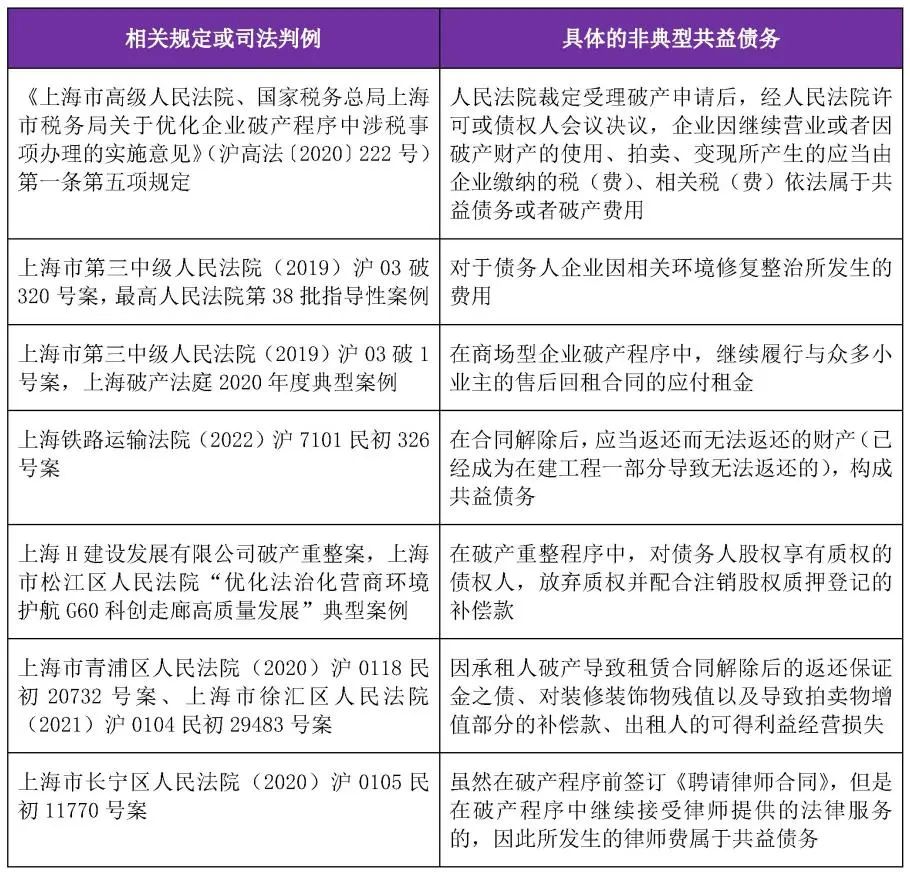

(二)相关判例和司法实践中的非典型共益债务

共益债务的认定需符合我国破产法以列举方式规定的六类情形,但是在不断发展的破产法司法实践中,越来越多符合共益债务特征但是并未被法律和司法解释所明确规定的债权被认定成为非典型共益债务,笔者经适当检索,将关于相关判例和司法实践中、特别是上海市范围的非典型共益债务的梳理如下:

三

共益债务申报、审查、认定与清偿事宜的实务分析

(一)共益债务是否需要向管理人申报

1、法律规定层面

就法律规定层面而言,《破产法》第六章债权申报第四十四条规定,债权申报程序适用于除职工债权之外的,人民法院受理破产申请时对债务人享有债权的债权人。同时,《破产法》第四十二条、第四十三条规定,共益债务系人民法院受理破产申请后发生的债务,由债务人财产随时清偿。仅从文意解释的角度出发,破产法规定基于共益债务的性质和法律规定的情况而言,破产申请时对债务人享有债权的债权人应当申报债权,而共益债务相比于一般的破产债权而言具有特殊性且发生在破产受理之后,债权人是否需要向管理人申报共益债务并无明确规定。

2、司法实践层面

就司法实践层面而言,对于共益债务是否需要申报,不同的法院持不同的态度。

部分法院持肯定说,即债权人应当主动向管理人进行共益债务申报或不否认债权人对申报共益债务的效力。湖北省高级人民法院在(2019)鄂民终229号二审民事判决书中认为:“共益债务属于债权人的民事权利,权利人有权决定是否向债务人主张,向管理人申报的意义在于其以实际行为向债务人主张其权利。因此,未经债权人申报,管理人一般不得直接确认共益债务……”。

同时,上海市第三中级人民法院在(2023)沪03民终80号案、上海市松江区人民法院在(2019)沪0117民初12748号案、四川省高级人民法院在(2022)川民终39号案中,无论是否支持债权人主张其债权属于共益债务的诉讼请求,均未否定债权人申报共益债务这一行为的效力。

也有部分法院持否定说,即债权人无需主动向管理人进行共益债务申报。以福建省高级人民法院(2018)闽民终673号案为例,福建高院认为:“《中华人民共和国企业破产法》第四十四条规定,人民法院受理破产申请时对债务人享有债权的债权人,依照本法规定的程序行使权利。因此,破产申请受理之前形成的债权,才需要依法申报并行使权利,而破产申请受理之后产生的共益债务并不属于需要申报的债权,管理人应当主动予以认定。”

3、破产管理人履职实务层面

笔者倾向性认为,共益债务虽然具有一定的特殊性,但是究其性质而言,也是一种特殊的破产债权,属于民事权利范畴,债权所对应的债权人当然有权主张、转让或予以放弃,故债权人当然有权向管理人作出共益债务申报、转让或撤回申报的行为。

同时,考虑到共益债务不同于破产费用以及职工债权在破产程序的相对确定性,共益债务无论从债权性质、债权金额、发生时间还是发生事由,均存在相当大的不确定性,若仅单纯依靠管理人调查并主动予以认定,则必然会产生遗漏或争议,最终影响破产程序的正常推进。更何况根据《破产法》第四十二条规定,共益债务还包括管理人致人损害所产生的债务,完全指望由管理人主动认定,不具有现实可行性。故从管理人履职实务层面考量,共益债务的债权人应当主动向管理人申报债权,而管理人也应当适当引导债权人主动进行债权申报。对于未经法定程序申报,或通过发函或诉讼方式予以主张的共益债务,管理人亦应当积极调查核实,根据实际情况予以认定。

(二)共益债务的审查和认定程序

1、共益债务是否应当列入债权表提交第一次债权人会议核查

鉴于共益债务的特殊性,其申报和认定亦与一般的破产债权不同。《破产法》第六章债权申报相关条款规定,管理人应当在对破产债权登记造册、进行审查并编制债权表后,提交第一次债权人会议核查,债务人、债权人对债权表记载的债权无异议的,由人民法院裁定确认。但是共益债务的相关事宜规定在《破产法》第五章中,相关法律和司法解释并未明确规定共益债务的审查和认定程序是否适用《破产法》第六章的规定。

从上海破产司法实践的角度出发,根据上海破产法庭起草的供上海市管理人参考适用的第一次债权人会议资料的模板文件,其债权表中仅包括担保债权、职工债权、税收社保债权、普通债权、劣后债权五大类,共益债务和破产费用并未涵盖在债权表中。对于共益债务的相关事宜,则作为财产管理方案的一部分,由债权人会议审议并表决。

2、主动产生的共益债务是否应当履行必要的前置审批程序

对于破产受理后的借款、继续履行合同所产生的费用、继续营业所应当支付的报酬等主动产生的共益债务,是否应当履行必要的前置审批程序,现行的《破产法》中亦未有明确的规定。在《破产法》没有明确规定的情况下,则通过对《破产法》相关规定的扩大解释,可以作出如下两种推论:

一种推论是,该等共益债务可由管理人自行确定。其理论依据为:《破产法》第四十三条规定,共益债务和破产费用由债务人财产“随时清偿”,所以共益债务的债权人可根据破产程序的进展随时主张债权。同时,结合《破产法》第二十五条的规定,在破产程序中,管理人负责决定债务人的日常支出和其他必要支出、管理和处分债务人的财产,故共益债务应由管理人负责进行确认并根据破产程序的进展予以清偿。

另一种推论是,共益债务应当由债权人会议和/或人民法院予以批准或审查。其理论依据为:《破产法》第二十三条规定,管理人依照本法规定执行职务,向人民法院报告工作,并接受债权人会议和债权人委员会的监督。《破产法》第六十八条规定,债权人会议有权通过债务人财产的管理方案和破产财产分配方案,结合上海破产法庭起草的第一次债权人会议资料的模板文件,以及《上海市破产管理人协会破产案件管理人工作指引(试行)》第一百一十三条的规定,共益债务的发生情况应当在债务人财产的管理方案和破产财产分配方案中进行体现,并由债权人会议表决。

笔者倾向性认为,基于管理人实践层面考量,虽然法律规定管理人负责决定债务人的支出,但是若未经任何法定程序即由管理人自行决定,不排除后续会产生相应的管理人执业风险。故对于破产受理后的借款、继续履行合同所产生的费用、继续营业所应当支付的报酬等主动产生的共益债务,建议通过提请法院批示、债权人会议表决等方式对共益债务的效力进行背书。

同时,管理人对于其他共益债务的处理方式,可以参照《破产法解释三》第二条关于共益借款的规定,即需经债权人会议决议通过,或者第一次债权人会议召开前经人民法院许可方可确认或认定。

(三)债权人是否可以在不申报共益债务的情况下直接提起诉讼

对于债权人是否可以在不申报的共益债务的情况下径行提起诉讼这一问题,虽然法律没有明确规定,但是在实践层面已经形成共识,即债权人有权未经债权申报程序直接提起诉讼。例如山东省潍坊市中级人民法院在(2020)鲁07民终8161号二审民事判决书中认为:“并无法律规定,共益债务必须先向管理人申报并在申报未果的情况下才能向法院提起诉讼,在就共益债务产生争议的情况下,债权人有权以诉讼的方式寻求救济,债务人关于债权人并未向管理人申报共益债务、一审对此不应审查的主张,没有法律依据,不予支持。”

(四)共益债务的“随时清偿”是否指的是“立即清偿”

《破产法》第四十三条规定,共益债务由债务人财产随时清偿。但是笔者认为,“随时清偿”是相较于一般破产债权需要经过债权申报、审查和确认、法院裁定、破产财产分配等诸多法定流程才能获得清偿而言的,并不意味着作为共益债务的债权人可以向债务人在任何情况下主张对该债务立即返还,对共益债务的清偿,还需经过相应的审查和确认流程,然后根据破产案件的情况进行清偿。该规则针对的是共益债务的债权人请求立即清偿时,管理人的职责是依法、及时处理,并不支持立即清偿的请求[3]。具体而言,对于需要按期支付的为债务人继续营业而产生的劳动报酬和社会保险费用、水电等能耗费、房租等费用,应当及时予以支付。对于借入的共益债借款,则需要根据借款协议约定的偿还方式予以支付。对于无因管理、不当得利等被动产生的共益债务,则应当根据债权人会议表决通过的财产管理方案和破产财产分配方案予以清偿。

同时,以相关司法判例为例,浙江省绍兴市中级人民法院在(2017)浙06民终2014号二审民事判决书中认为:“《企业破产法》第四十三条明确了破产费用和共益债务的清偿顺序以及破产财产不足清偿破产费用的处理方式,即债务人财产不足以清偿所有破产费用和共益债务的,先行清偿破产费用。当债务人财产不足以清偿破产费用的,管理人应当提请人民法院终结破产程序。故而《企业破产法》第四十三条第一款对共益债务‘随时清偿’并不意味着可以判令债务人对该债务立即返还,共益债务的债权人可以在破产程序中请求破产管理人依法及时处理。”

四

预重整阶段或破产受理前所产生的债权能否构成共益债务的分析

《破产法》第四十二条规定,共益债务系人民法院受理破产申请后发生的六类债务,且并未规定兜底条款。结合四川省高级人民法院(2022)川民终39号二审民事判决书,认定共益债务需要满足两个形式条件,其一是符合“人民法院受理破产申请后发生”的时间节点要求,其二是符合“共益性”的本质。

但是,如笔者之前撰写的文章《预重整和破产程序中引入共益债投资人相关问题的探讨》中的分析,部分地区法院在其发布的预重整/破产审判案件指引性文件中明确规定,预重整期间因持续经营需要产生的对外借款,经法定程序批准后,可以作为“共益债务”进行处理,出于维护债务人价值最大化的角度出发,适当突破了“人民法院受理破产申请后发生”这一认定共益债务的时间节点要求。

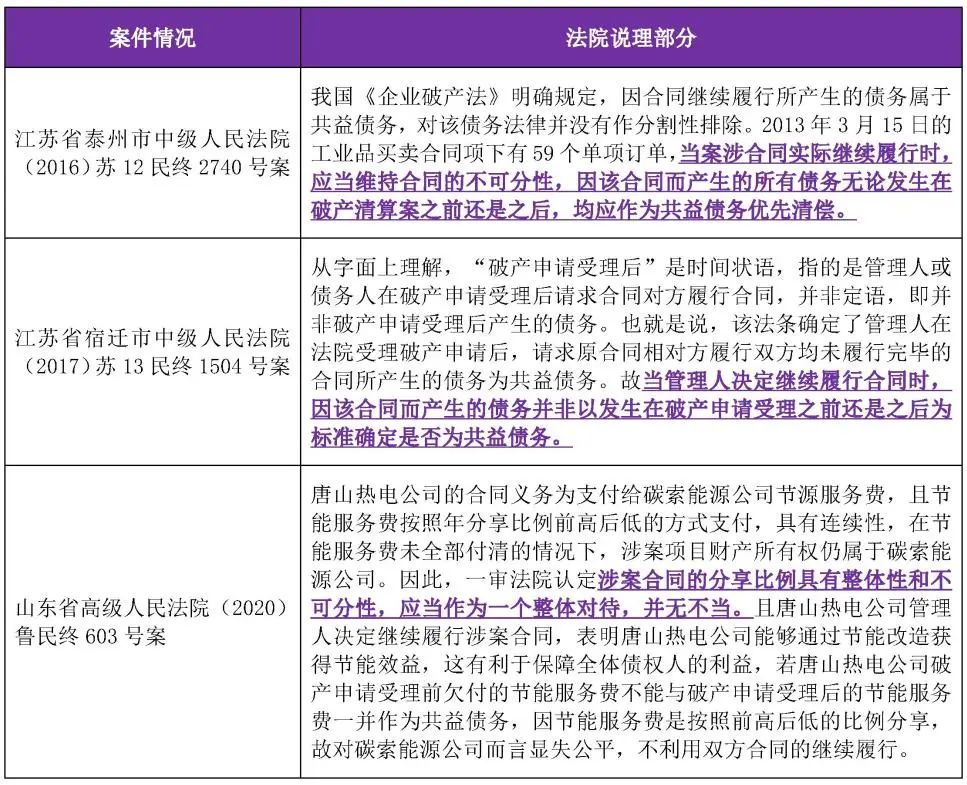

同时,也有个别法院针对发生在人民法院受理破产申请前因《破产法》第十八条管理人继续履行合同所产生的、具有“连续性”和“不可分割性”的特殊债务,认定为共益债务或参照共益债务予以处理,笔者经适当检索梳理如下:

综上分析,除经法定程序批准后预重整期间因持续经营需要产生的对外借款,以及因《破产法》第十八条管理人继续履行合同所产生的、具有“连续性”和“不可分割性”的能耗费等特殊债务外,认定共益债务原则上不应突破“破产申请受理日”这一的时间限制,不应当过分追求对共益债务法定形式标准的突破。

同时,从管理人实践角度出发,对于确系可以在一定程度上突破形式标准或具有“连续性”和“不可分割性”的特殊债务,则建议通过提交专项议案、在财产管理方案或破产财产分配方案中写明具体情况,由债权人会议表决通过的方式予以处理,避免管理人因自行灵活处理而产生不必要的执业风险。

五

结语

随着破产案件数量的不断增加,共益债务这一特殊的破产债权因其清偿顺位的优先性、清偿时间的特殊性,也在越来越多地进入法律从业者的视野中,成为破产法领域的热点问题。本文的主要目的在于为管理人和债务人提供关于共益债务在申报、审查、认定和清偿等方面的一种视角,并希望通过本文能为读者提供相应的实务参考。

[1]【日】山本和彦著,金春等译:《日本倒产处理法入门》,法律出版社,2016年版

[2]《上海破产法庭2022年度审理数据》发布时间2023年4月22日,来源上海破产法庭,https://mp.weixin.qq.com/s/hximz3nfKxVfXdBoXjf0hQ

[3]《破产纠纷案件裁判规则(一):破产债权效力与破产财产》,法律出版社,2021年1月版