《国家税务总局关于税收征管若干事项的公告》第四条规定:“法院裁定受理破产申请之日至企业注销之日期间,企业应当接受税务机关的税务管理,履行税法规定的相关义务。破产程序中如发生应税情形,应按规定申报纳税”。但该公告中没有明确,此期间新生税收的性质,具体应属于破产债权,还是属于破产费用、共益债务?

现行实务操作中,对企业因继续履行合同、生产经营或处置财产而产生的增值税及附加税、所得税等,管理人通常会认定为属于共益债务,并根据《企业破产法》规定,由债务人财产随时清偿。但是就部分企业因持有不动产而在法院裁定受理破产案件后持续产生的房产税和土地使用税的性质,是否亦属于共益债务,实务中存在争议。笔者为此就该争议问题进行了相关检索,从检索结果来看,目前,更多的司法观点认为属于“破产费用、共益债务”,具体内容分述和列示如下文。

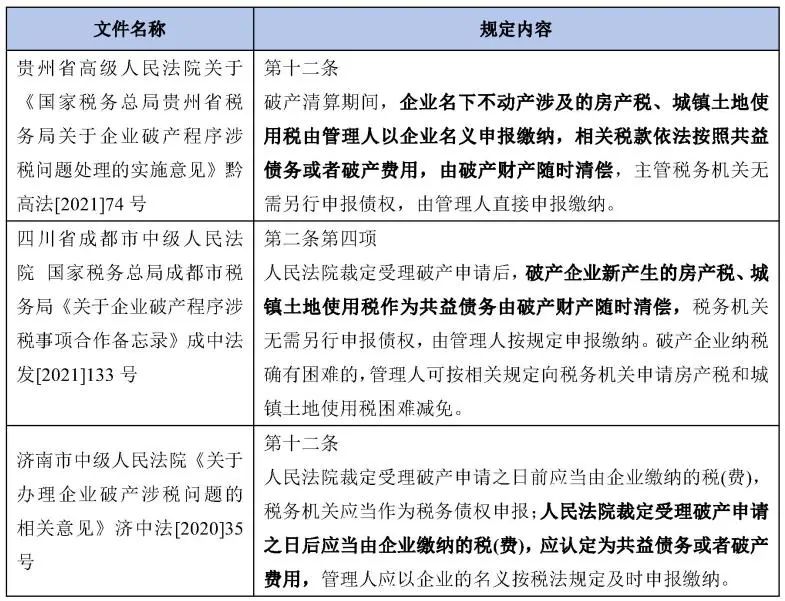

相关法院文件认为属于“破产费用、共益债务”

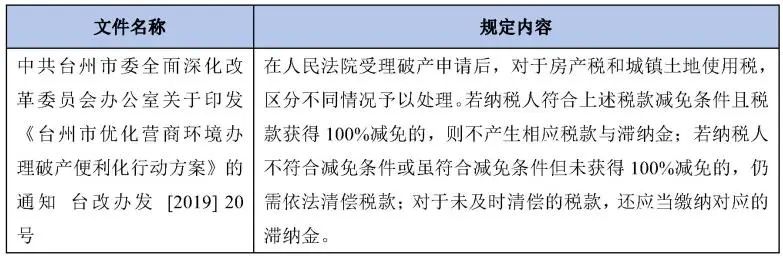

贵州省高院、成都市中院在相关文件中都曾明确,破产清算期间企业名下不动产涉及的房产税、土地税属于“共益债务或者破产费用”。而济南市中院则以法院裁定受理破产申请日为分界点,之前的属于破产债权,之后的属于“共益债务或者破产费用”。

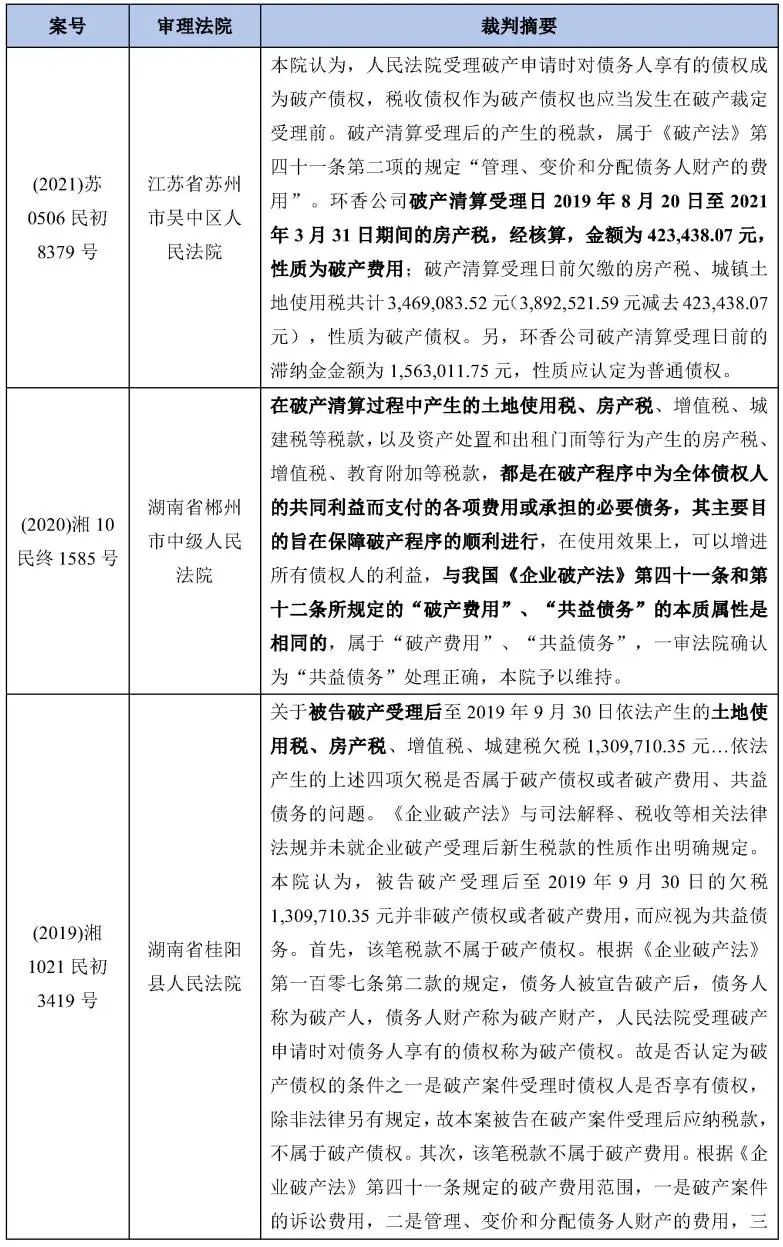

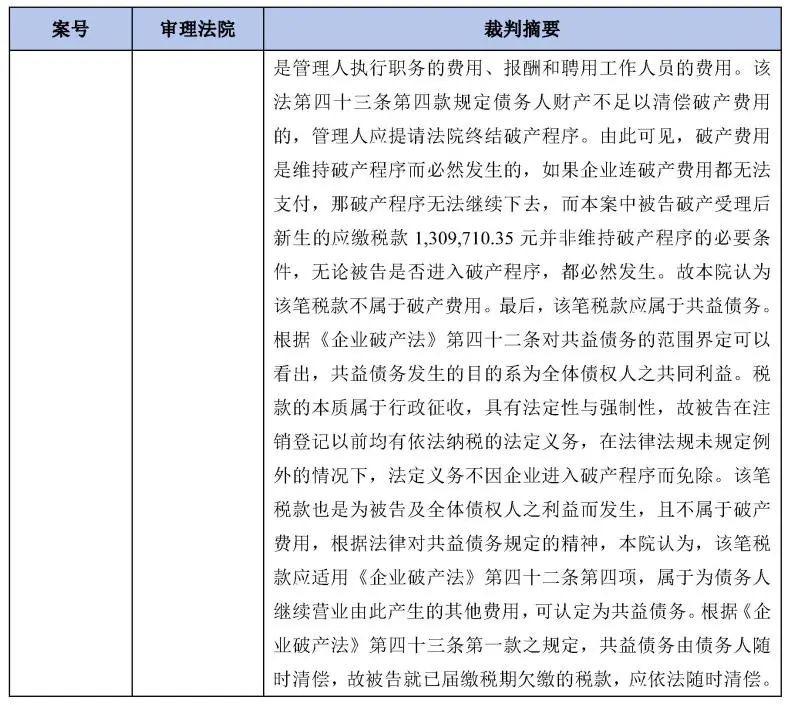

相关司法裁判认为属于“破产费用、共益债务”

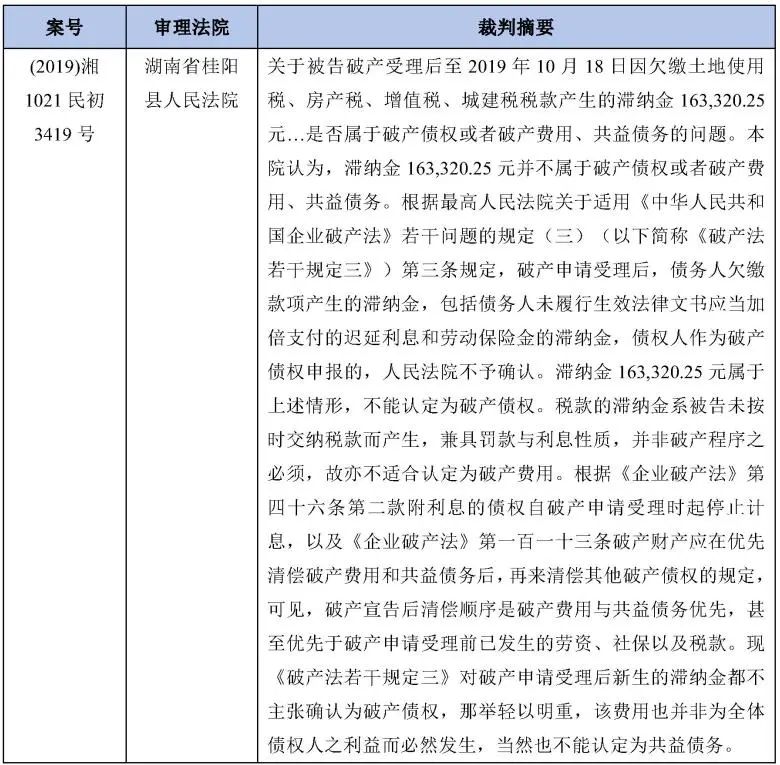

裁判文书检索中,笔者发现,此类相关的裁判文书数量较少,但从笔者检索到的有限的几份裁判文书来看,均认为法院裁定受理破产后产生的房产税、土地使用税属于“共益债务或者破产费用”。

此外,2021年5月15日举行的第二期天府破产法沙龙(破产涉税问题专题研讨会),成都市武侯区人民法院民二庭欧阳静法官在作“浅谈破产程序中新生税款的定性”的主题发言中明确表达了对该问题的观点。其认为,在新生税款的性质界定上,德国、美国以及我国的司法实践中均将其界定为破产费用和共益债务。具体个案中,针对破产程序中处置破产财产新生的增值税、印花税等积极性质的税种,可以归为“变价和分配债务人财产的费用”,即破产费用;持续产生的房产税、城镇土地使用税等消极性质的税种,可以归为“管理债务人财产的费用”,即共益债务。[1]

认为不属于“破产费用或共益债务”的理由

陈岱松、高雁所著《破产重整涉税的理论思考与制度优化》[2]一文中提到了反对将新生税款认定为共益债务或破产费用的理由:从立法上讲,新生税款并不属于《企业破产法》规定的六项共益债务之内,只有第四项中的“其他债务”较为符合新生税款内涵,且与之并列的是“劳动报酬”和“社会保险费”,显然类别不同,按照文义解释,“由此产生的其他债务”应当指由“应支付的劳动报酬及社会保险费用”而产生的其他债务。

现行实务中,认为法院裁定受理破产后产生的房产税、土地使用税不属于“共益债务或者破产费用”的观点,其理由也主要与该文中观点类似。

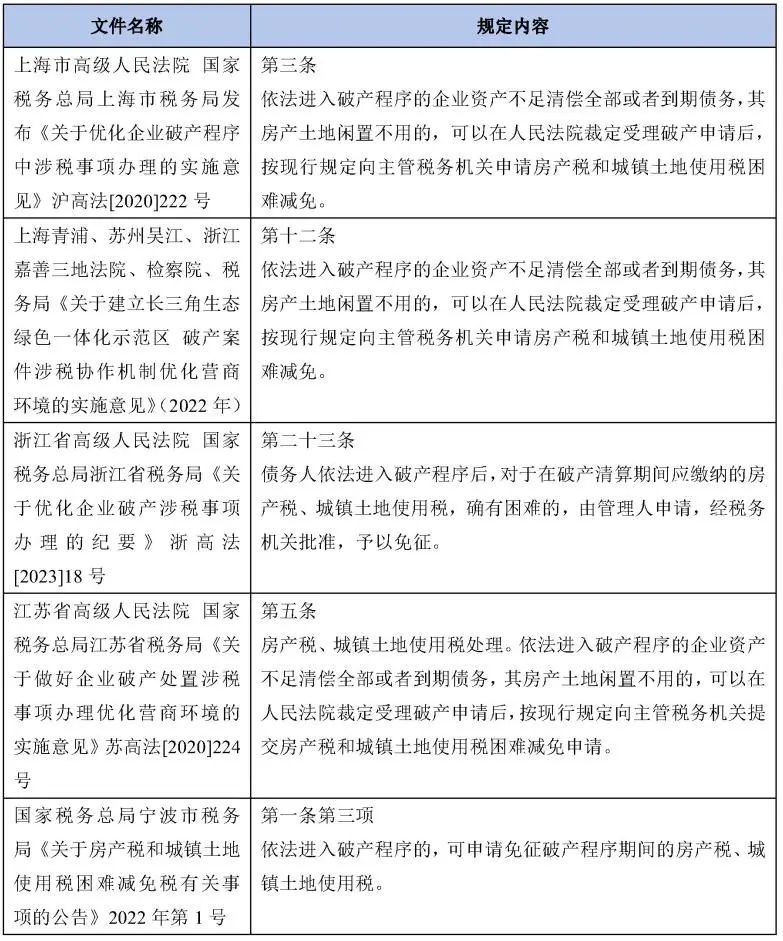

若属于“破产费用或者共益债务”,能否申请减免或者缓交

从笔者检索的上海、江苏、浙江三地关于房产税和土地使用税减免的规定来看,减免大多适用于房产土地闲置不用、确有困难的情形。

笔者未能检索到,土地房屋仍在使用中,是否可以申请减免,或者缓交的规定。从笔者的实务操作来看,若企业尚有一定的支付能力,法院裁定受理后的房产税和土地使用税,税务部门都是要求正常缴纳的,但是,考虑到该企业毕竟处于破产清算程序中,部分税务部门可以接受按照与管理人协商的方式,分期、延后等处理方式,但该种方式下,将会产生新生税款滞纳金。

新生税款滞纳金的性质

现行法亦未对破产受理后新生房产税、土地使用税未按时缴纳情况下,产生的滞纳金的债权性质进行规定,从笔者目前的检索情况来看,有相关政府文件认为属于“破产费用和共益债务”,也有相关司法裁判认为不属于“破产费用和共益债务”。

结语

从目前的检索情况来看,法院裁定受理破产申请后,企业持有的不动产所新生的房产税、土地使用税以及对应的滞纳金,存在较多的司法观点认为属于“破产费用和共益费用”,但笔者认为,上述检索内容虽可作为参考,但也并非绝对,这其中仍然涉及到个案认定以及价值判断等问题,相信此后就该问题还会涌现出更多的法规、政策、司法裁判、学者观点等,需要我们予以持续的关注、研究和学习。