2023年12月29日,中国证监会发布了首起适用当事人承诺制度的案件(下称“首起案件”)[1],采取当事人承诺与先行赔付相结合的方式对紫晶存储涉嫌欺诈发行、违规信批案的券商、会所、律所等四家中介机构做出了处理,本案是2022年1月1日起施行行政执法当事人承诺制度以来首单适用该制度的案件。本文将结合首起案件适用中的关键流程、前提,对当事人承诺制度的发展沿革与基本内涵、适用范围与程序进行介绍,并给企业提出合规建议。

(一)当事人承诺制度发展沿革

1. 制度前身为行政和解制度

行政执法当事人承诺制度的前身是行政和解制度。2015年,证监会制定了《行政和解试点实施办法》(以下简称《和解试点办法》),开始在证券期货领域开展行政和解试点工作。但遗憾的是,在试点阶段证监会仅在“GS案”及“上海SD案”这两起案件中达成了和解。

“GS案”是证监会试点行政和解制度以来的首案。2016年,GS亚洲、GH证券等九家公司因一系列违规行为被证监会立案调查。2019年4月,证监会与GS亚洲、GH证券等9名申请人达成行政和解。证监会责令申请人交纳1.5亿元行政和解金。

“上海SD案”相对“GS案”延续时间更长,上海SD等五家机构2015年即因涉嫌违反账户管理有关规定,以及违反资产管理业务有关规定,被证监会立案调查。2020年1月,与证监会达成行政和解协议。证监会责令上海SD等五家机构分别交纳6.7亿元、180万元、1000万元、235万元和100万元的和解金。

两案件均被要求采取必要措施加强公司内部控制,并在整改完成后向证监会提交书面整改报告,完成整改及和解金缴纳后,证监会最终依照规定终止对两案申请人有关行为的调查、审理程序。

2. 新《证券法》正式确立了当事人承诺制度

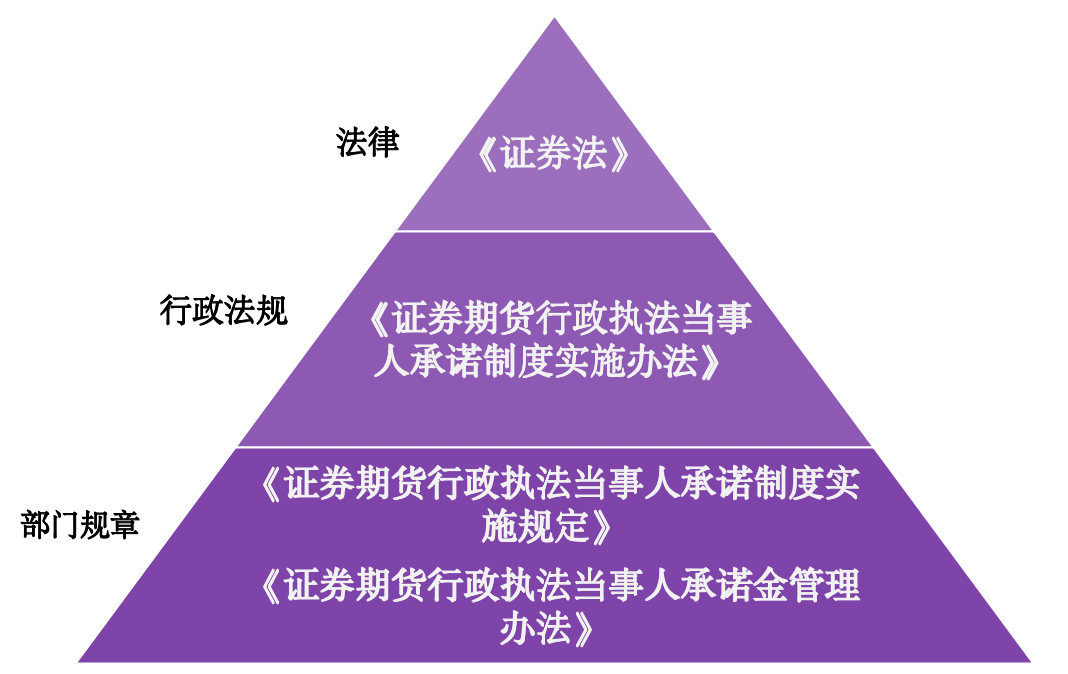

2019年,新《证券法》第一百七十一条以立法形式首次确立了我国的当事人承诺制度。后为落实《证券法》的规定,证监会和国务院先后出台了《证券期货行政和解实施办法(征求意见稿)》及《证券期货行政执法当事人承诺制度实施办法》(以下简称《实施办法》)。2022年1月1日,证监会出台了《证券期货行政执法当事人承诺制度实施规定》(以下简称《实施规定》),证监会、财政部同日联合出台了《证券期货行政执法当事人承诺金管理办法》(以下简称《管理办法》)。至此,我国当事人承诺制度形成了由法律、行政法规和部门规章所组成的法律法规体系,对资本市场具体实践起到了规范指引作用。

图一 我国当事人承诺制度规范体系

(二)当事人承诺制度的基本内涵与制度比较

我国的当事人承诺制度本质上是一种行政执法方式,具体是指监管部门在对涉嫌证券期货违法的单位或者个人进行调查期间,认可其作出的改正违法行为、消除不良影响、缴纳补偿金的承诺,并在其实际履行承诺后终止调查。

境外也存在着与当事人承诺制度相类似的行政和解制度。

在美国,无论是在民事诉讼程序抑或行政诉讼程序中,行政相对人都可以向美国证券交易委员会申请和解。在美国证券交易委员会接受当事人和解动议后,授权执法人员与当事人就和解条件展开谈判。在双方就和解条件达成一致后,执法人员向美国证券交易委员会提交和解文件,美国证券交易委员会批准和解后并正式签发和解令。在英国,金融服务监管局同样允许和解发生在证券执法的任何阶段,并给予在执法程序早期就和解完毕的案件罚款额减免,最多可减免罚款总金额的30%。

不管是国内的当事人承诺制度还是美国、英国的行政和解制度,其宗旨均是从投资者保护的角度强化执法效率,简化投资者索赔流程,通过终止调查、承诺金赔付损失申请等方式,提高偿付及时性和可能性。

从证监会首起案件看当事人承诺制度

(一)涉刑主体不适用当事人承诺制度

就制度的适用范围而言,当事人承诺制度突破了《行政和解办法》中行政和解仅适用于虚假陈述、内幕交易、操纵市场或欺诈客户的限制,这也就意味着只要是存在证券期货违法行为的当事人就可以申请适用当事人承诺制度。

但是,涉嫌刑事犯罪、影响恶劣、重复申请、“出尔反尔”的主体不得适用该制度,具体包括:(1)刑罚执行完毕未逾3年或行政处罚执行完毕未逾1年;(2)涉嫌犯罪应当移送司法处理;(3)违法情节严重、社会影响恶劣;(4)承诺未获认可,重复申请;(5)未履行承诺后重复申请;(6)证监会认为不宜适用的其他情形。上述负面情形中的(1)至(5)项均属于客观标准,第(6)项则为执法机构的兜底性条款,一般需要结合案件实际情况、社会评价等多重要素进行认定。

首起案件中,上市公司因欺诈发行、信息披露违法违规受到证监会处罚,实际适用当事人承诺制度的仅有涉案的中介机构,而该案上市公司实控人及相关直接主管人员因涉及刑事不符合适用当事人承诺制度的条件。

(二)案件调查、审理的中止与终止

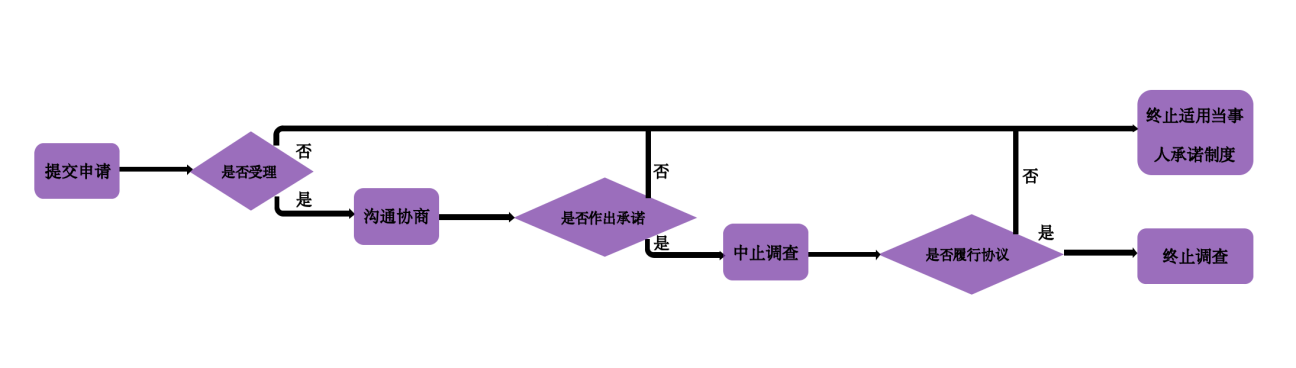

适用过程中,由行政执法当事人承诺审核委员会(以下简称委员会)负责组织开展行政执法当事人承诺工作;委员会下设行政执法当事人承诺审核办公室(以下简称办公室)负责具体执行。办公室与中国证监会案件调查部门(以下简称调查部门)、中国证监会案件审理部门(以下简称审理部门)相互独立。

一般来说,当事人为实现案件调查中止及终止的目标,首先需要向证监会提交申请。如办公室经法定程序,自收到完整申请材料之日起20个工作日内做出受理决定,审理部门将中止审理,调查部门不中止调查。

下一步,办公室将与当事人就承诺事项进行协商沟通,期限最长为6+6个月。办公室与当事人协商一致,经委员会集体决策同意并报中国证监会主要负责人或其他授权负责人批准后,双方签署承诺认可协议,调查部门中止调查。

待当事人完全履行承诺认可协议后,办公室向当事人出具终止调查决定书,调查部门终止调查,审理部门终止审理。

在首起案件中,证监会与四家中介机构达成了承诺认可协议,中止了案件调查。在未来,如涉案的四家中介机构完全履行了承诺认可协议,证监会将会终止案件调查。

当然,在向当事人出具终止调查决定书前,如发现案件存在应当终止适用当事人承诺的法定情形,经证监会主要负责人或其他授权负责人批准,办公室应当向当事人出具终止适用行政执法当事人承诺通知书。已中止调查、审理的案件,调查部门、审理部门应当及时按照规定恢复调查、审理。

应当终止适用当事人承诺的情形包括撤回承诺申请、未签署协议、未履行承诺、发现当事人材料存在虚假记载以及因证券犯罪被立案这五类情形。但在终止适用当事人承诺前,当事人还有申辩的权利。

图二 当事人承诺制度适用流程

(三) 承诺金额的认定基础

关于承诺金的认定基础,根据《实施办法》第十四条规定,应当综合考虑以下因素:(1)因违法行为可得利益和可避免损失;(2)可能的罚没金额;(3)投资者损失;(4)签署承诺认可协议时案件所处阶段;(5)其他需要考虑的因素。

其中,关于投资者损失的认定,实务中存在诸多讨论点。

第一,关于如何理解投资者“因当事人涉嫌违法行为遭受损失”。此类损失应理解为当事人自身行为引起的投资者损失,而不是投资者的所有损失。如当事人自愿通过承诺认可协议承担投资者的所有损失,可以在协议中明确。

第二,关于承诺金数额能否通过民事程序进行调整。需要注意的是,当事人承诺属于行政执法程序,申请人签署承诺认可协议并完全履行、监管机构作出终止调查的行政决定,意味着协议的法律效力已经确定。一般情况下,承诺金的数额不能再通过民事诉讼等程序予以减少或改变。

在首起案件中,根据《实施办法》第十四条规定,四家中介机构承诺交纳承诺金合计约12.75亿元,其中前期已通过先行赔付专项基金的形式赔付投资者损失约10.86亿元。根据《实施规定》第十二条规定,当事人自行赔付投资者的,承诺金可以扣除自行赔付的部分。故而扣除自行赔付的部分,四家中介机构剩余应交纳承诺金共计约1.89亿元。

(一)合规意识方面,重点关注“关键少数”

上市公司控股股东、实际控制人、董事、监事和高级管理人员等被称为是“关键少数”,对于公司治理起到引领作用。但历年监管实践亦表明,“关键少数”是证券违法违规行为的高发群体。只有通过提升“关键少数”的合规意识,才能以面带全,强化上市公司整体合规意识。具体而言,“关键少数”应当认真学习有关当事人承诺相关的法律法规,以便防范风险,并在面临执法机构调查时及时作出相关承诺。

(二)危机应对方面,及时作出承诺并依约履行

当事人承诺制度中的承诺认可协议与一般协议的不同之处在于,承诺认可协议需要明确将交纳承诺金、合规整改等作为企业应当付出的对价,以换取执法机关的终止调查。因此,首先企业应当主动承认自身违法行为,并积极弥补其证券违法行为给投资者造成的损害,例如设立先行赔付专项基金。其次,企业应当向执法机关承诺支付承诺金,并承诺在一定的时限内制定出合规计划,进行合规整改,规范内部合规管理体系。

(三)合规制度方面,制定合规计划并实施

当事人承诺制度的首案要求相关当事人进行合规整改,并向证监会提交书面整改报告。因此,在企业达成承诺认可协议后,为实现合规整改目标,应当在企业内部合规制度框架内制订出一份行之有效的合规计划并付诸实施。

首先,为确保承诺认可协议目的的实现,企业合规计划的制定应当以协议内容为基础,围绕“有效性”展开,建立起包括风险预防、监督制衡、应急保障在内的保障机制,避免合规手段流于表面。其次,企业应当根据合规计划进行相应的合规整改,这也是实现合规“有效性”的行动保障。企业应当根据涉嫌违法的情况,有针对性地找寻内部漏洞,进行漏洞填补和修复,并建立和完善内部控制体系,以防范潜在的法律风险。

(四)相信专业力量,第一时间寻求律师帮助

目前资本市场基础法律制度趋严,监管政策“长牙带刺”,行政执法和刑事追责力度加大,证券相关法律规定与实施相对复杂、专业,当企业因证券违法而受到监管机构立案调查时,如果没有专业律师的支持,可能无法充分实现自身的权利保障。因此,在面对证券合规风险时,企业应当及时向律师寻求法律服务,从评估整体风险状态、是否涉及刑事、是否有适用当事人承诺制度的可能性以及是否需要进行合规整改等角度对自身面临的证券合规风险有基础的判断,从而更好地应对和化解各方面潜在的风险问题。

[1]信息来源:证监会发布,链接:https://mp.weixin.qq.com/s/GNtZ_KxgVfpJjUB04LY99w。