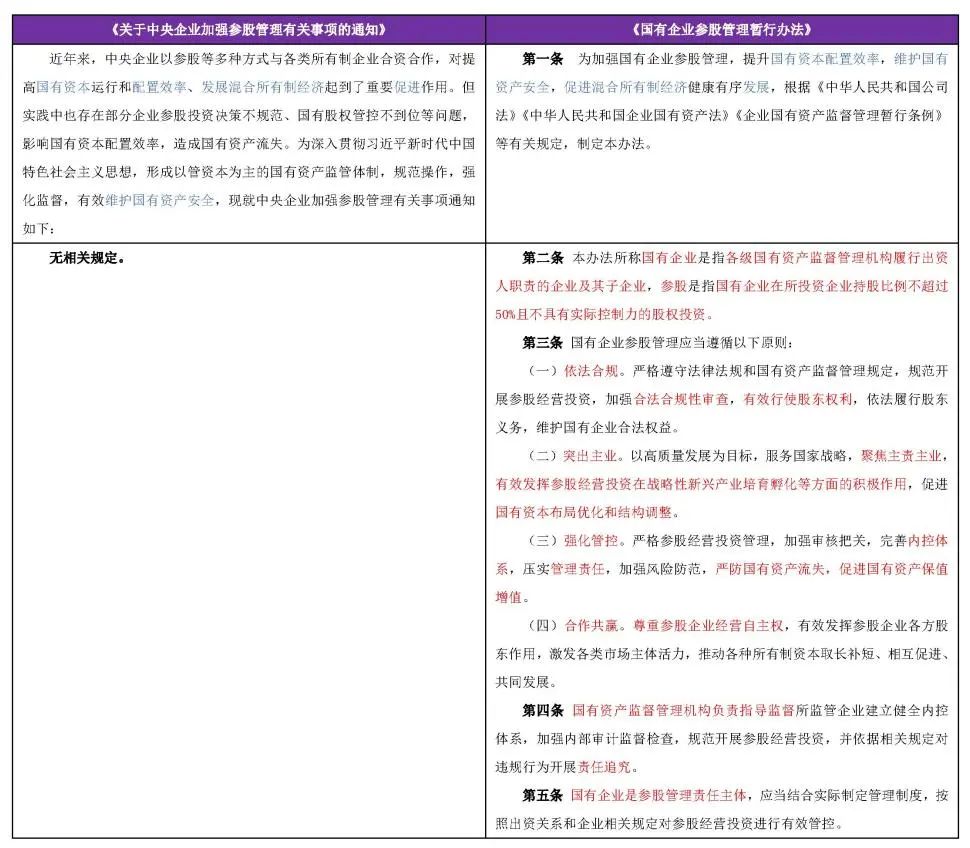

为进一步加强国有企业参股管理,提升国有资本配置效率,维护国有资产安全,促进混合所有制经济健康有序发展,国务院国有资产监督管理委员会(以下简称“国资委”) 根据《中华人民共和国公司法》《中华人民共和国国有资产法》《企业国有资产监督管理暂行条例》等有关规定,于近期发布了《国有企业参股管理暂行办法》(国资发改革规〔2023〕41号,以下简称“《暂行办法》”),《关于中央企业加强参股管理有关事项的通知》(国资发改革规〔2019〕126号,以下简称“《中央企业参股管理通知》”)同时废止。

相较《中央企业参股管理通知》而言,《暂行办法》规定的国有企业参股管理要求更为全面且细致,明确国有企业“参股”的定义、提出建立健全参股监督管理工作机制,聚焦参股投资管理、参股股权经营管理、参股股权退出管理、监督问责等四大部分,《暂行办法》的颁布使国有企业参股管理步入更加符合制度化管理要求的轨道。本文旨在对《暂行办法》进行分析解读,通过与《中央企业参股管理通知》分析比较得出国资委对于国有企业参股管理新举措、新要求,以供参考。

一,《暂行办法》明确了规范主体、监督主体以及责任主体,制定了四项管理原则

(一)扩大规范主体范围,同时明确“参股”的概念

《中央企业参股管理通知》主要针对“中央企业”,《暂行办法》则将规范的参股企业主体范围扩大至“国有企业”。我国现行关于“国有企业”的相关法律、行政法规、规章,并没有对“国有企业”进行统一、明确的界定,因部门属性与监管的出发点不同,认定范围皆存在着不同。《暂行办法》则是将“国有企业”的范围限定在了“各级国有资产监督管理机构履行出资人职责的企业及其子企业”。

另外,《中央企业参股管理通知》没有以肯定式的表达方式释明“参股”的概念。《暂行办法》则明确定义了“参股”是指“国有企业在所投资企业持股比例不超过50%且不具有实际控制力的股权投资。”由此可见,《暂行办法》为企业判断其是否适用于该办法,是否需要遵守国有企业参股管理相关要求提供了清晰的判断依据。同时,《暂行办法》也标志着国家对于国有资产安全风险把控和管理进一步提升。

(二)《暂行办法》明确“监督主体”和“责任主体”,全面规范国有企业参股管理

《暂行办法》明确了关于国有企业参股的指导监督工作应当由国有资产监督管理机构负责,而国有企业则是参股管理的责任主体,根据实际情况,制定并实施管理制度,实现对参股经营投资的有效管控。相比《中央企业参股管理通知》,《暂行办法》全面地明确了国有企业参股管理所涉的相关主体,可见国资委对于国有企业参股管理提高了其重视程度,也体现出其对于国有资产安全的维护、提升国有资本配置效率的进一步举措和努力。

(三)制定四项管理原则,规范国有企业参股管理工作

《暂行办法》所明确的“依法合规”原则、“突出主业”原则、“强化管控”原则以及“合作共赢”原则强调了国有企业参股管理中需重点注意的事项。国有企业涉及参股合作时,应当重点把握股东权利的有效行使,注重参股经营投资在战略性新兴产业培育孵化等方面的作用以达到国有资本布局优化和结构调整的效果,以及在参股投资的同时要重点关注风险的把控和防范,谨防国有资产流失的可能。在重点关注国有企业的同时,“合作共赢”原则同时也关注到了合作企业的发展需求,平衡了国有企业参股管理的需要以及混合所有制经济健康有序发展的需求。

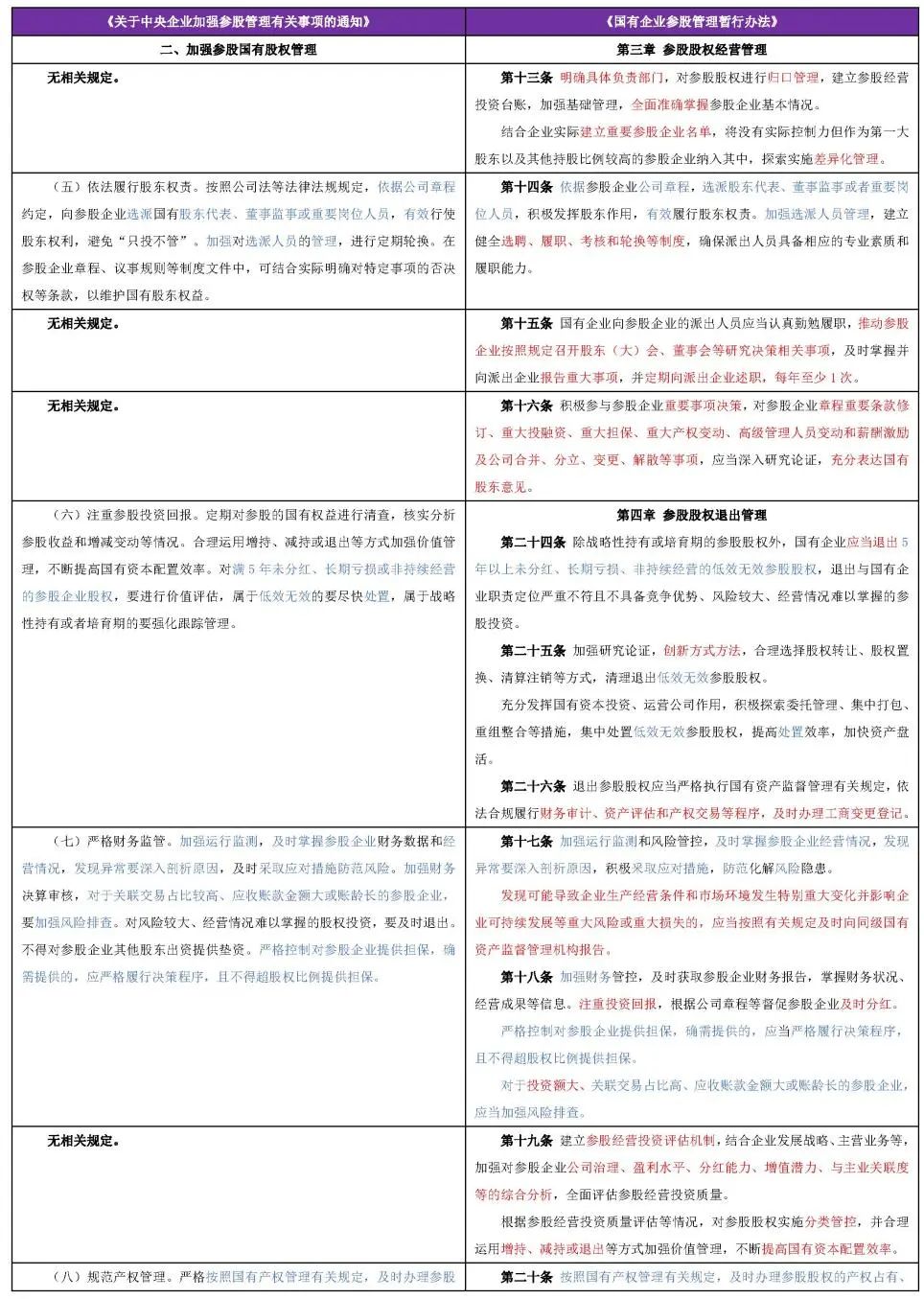

二,《暂行办法》强调国有企业参股应注重制度化管理,提出建立健全中国特色现代企业制度

《暂行办法》基本沿用了《中央企业参股管理通知》在规范参股投资方面的相关要求,在此基础之上,《暂行办法》补充完善了参股投资金融和类金融企业的参股投资管理要点,相较《中央企业参股管理通知》涉及的参股投资类型更为全面。此外,《暂行办法》在《中央企业参股管理通知》仅仅是强调了参股几项要点的基础之上,在第九条中提出建立健全中国特色现代企业制度的概念,将国有企业参股投资管理纳入制度化轨道,有助于达到全面且高效管理的效果。

同时,《暂行办法》提出了更为细致的管理要求。例如《暂行办法》第八条规定了“达到一定持股比例的参股投资,原则上应当享有提名董事的权利。”第十条则列举了“明确分红权、人员委派、高级管理人员薪酬激励、审计监督、信息披露、安全生产、特定事项否决权及股权退出等重点事项”等事项,为国有企业参股投资管理应如何约定各方股东权利义务、应争取哪些权利提供了更具有指导性的意见和方向。

三,《暂行办法》加强对参股企业各个环节的管理,细化参股管理要求

(一)新增“归口管理”要求,明确负责部门,结合实际差异化管理

《暂行办法》明确提出了对参股股权进行归口管理的要求,由具体负责部门全面准确掌握参股企业的基本情况,以加强对参股股权经营的统一管理。同时,《暂行办法》也提出差异化管理的方式,旨在结合企业实际情况,达到有效参股股权管理,防止国有资产流失的效果。

(二)细化参股股权经营管理要求

《暂行办法》在《中央企业参股管理通知》的基础上提出“建立健全选聘、履职、考核和轮换等制度”“及时掌握并向派出企业报告重大事项,并定期向派出企业述职,每年至少1次”以及“积极参与参股企业重要事项决策”等具体要求,并列举了“对参股企业章程重要条款修订、重大投融资、重大担保、重大产权变动、高级管理人员变动和薪酬激励及公司合并、分立、变更、解散等”重要事项,要求国有企业参与参股企业应充分表达国有股东意见。《暂行办法》为国有企业参股股权经营管理工作提出了更为全面、细致且具有可操作性的重要指导意见。

(三)全面加强风险应对管理措施,防止国有资产流失

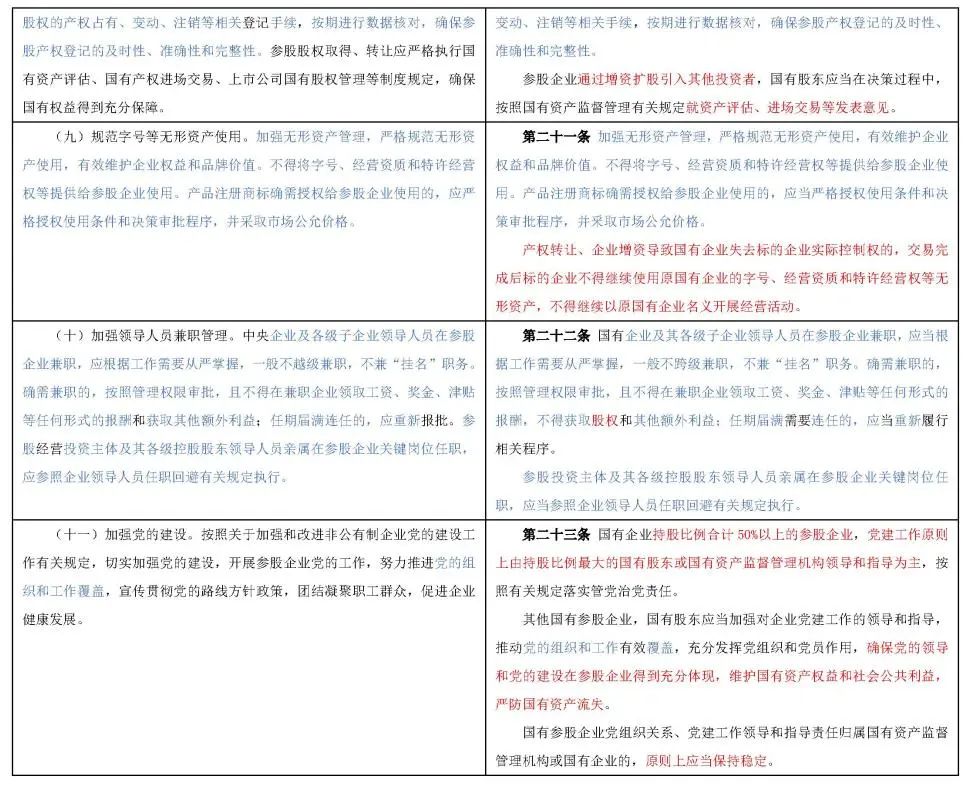

《暂行办法》相比《中央企业参股管理通知》,新提出了建立参股经营投资评估机制,并具体指出了对参股企业公司治理、盈利水平、分红能力、增值潜力、与主业关联度等的综合分析,根据评估情况,对参股股权实施分类管控,并合理运用增持、减持或退出等方式加强价值管理。还提出了在经营过程中,需注重投资回报,根据公司章程等督促参股企业及时分红。

此外,《暂行办法》新增了要求持股比例合计50%以上的参股企业,党建工作原则上由持股比例最大的国有股东或国有资产监督管理机构领导和指导为主,以及在发现可能导致企业生产经营条件和市场环境发生特别重大变化并影响企业可持续发展等重大风险或重大损失的,要求及时向同级国有资产监督管理机构报告。

最后,对于应当退出参股股权管理的情形,也要求国有企业必须依法合规履行财务审计、资产评估和产权交易等程序,及时办理工商变更登记。

由此可见,《暂行办法》对于参股股权经营管理的规定更为全面、环环相扣,从评估阶段的风险预判,到日常经营活动中及时分红、党建工作深度参与的风险把控,再到出现必须退出参股情形时依法合规退出的风险应对,均为国有企业参股管理提出了更为全面的指导和要求,更能保障国有资产的安全。

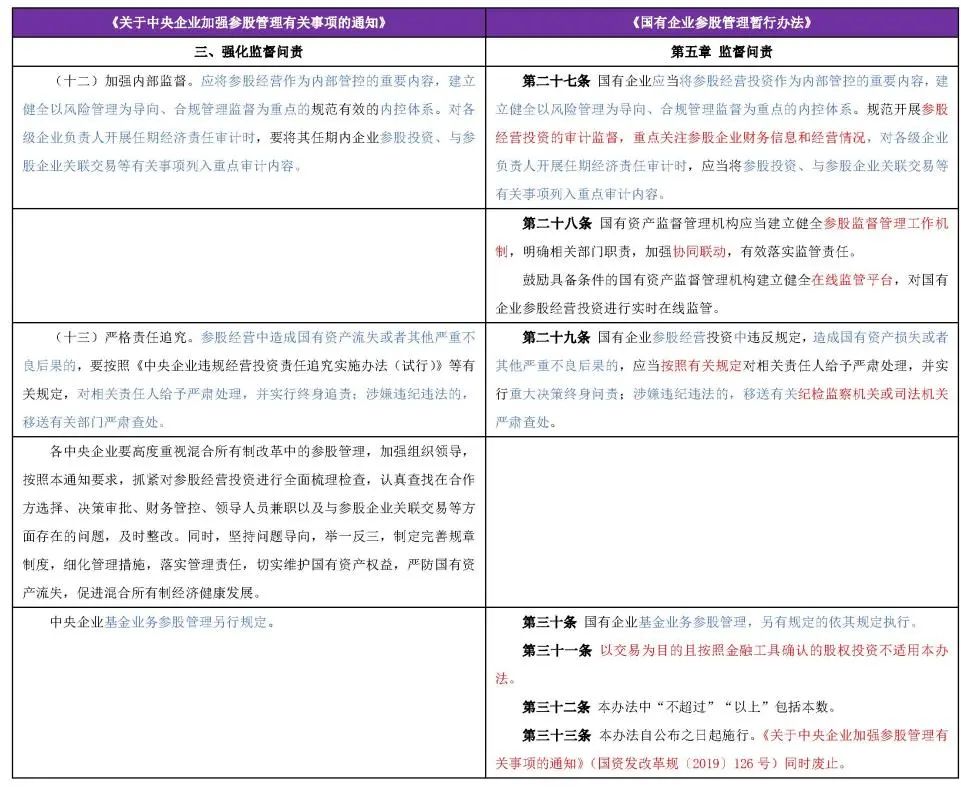

四,《暂行办法》强调国有企业参股应注重制度化管理,提出建立健全中国特色现代企业制度

《暂行办法》在《中央企业参股管理通知》的基础上,新增了审计监督的规定,要求重点关注参股企业财务信息和经营情况,为国有企业参股经营投资行为提出合规管理重点把控的方向。此外,《暂行办法》提出建立健全参股监督管理工作机制,鼓励建立健全在线监管平台,为相关监督管理工作提供了更多样且高效的方式。同时还进一步明确了涉嫌违纪违法需移送有关纪检监察机关或司法机关,加强了责任追究机制。由此可见,《暂行办法》建立了更为全面的监督问责工作机制,为有效进行国有企业参股管理提供了强有力的保障。

五,结语

《暂行办法》在参股投资管理、参股股权经营管理、参股股权退出管理、监督问责四大部分均对《中央企业参股管理通知》进行了相应的沿用、扩充和优化,同时在扩大适用范围,将之前主要针对中央企业这一主体范畴扩大至国有企业,从而在明确上述适用主体的基础上,进一步细化了相应的管理要求和标准,为国有企业参股提供了更为全面、更具有指导意义的规范。可以看出,本次《暂行办法》的发布实施是国资委维护国有资产安全作出的新一步举措,也是其对于国有资产管理的进一步把控、风险管理及防范。