本文将结合新加坡就私募投资基金的监管政策,浅析其与近日国务院通过的私募投资基金监督管理条例(以下简称“《私募监管条例》”)之间在风险源头管控方面的异同,以期为研究我国大陆地区私募股权基金监管提供具有理论和实践意义的完善进路。

一、新加坡私募投资基金现状

(一)资产管理规模逐年上涨。根据新加坡金融管理局(Monetary Authority of Singapore, 以下简称“MAS”)公布的《SINGAPORE ASSET MANAGEMENT SURVEY 2021》(《2021年度新加坡资产管理报告》),截至2021年末新加坡资产管理总规模已高达4万亿美元,相较上一年度同期增长16%,与2020年的增速(17%)基本持平。私募股权和风险投资(PE/VC)的涨势则更加引人注目,分别达到年增长42%和48%[1]。

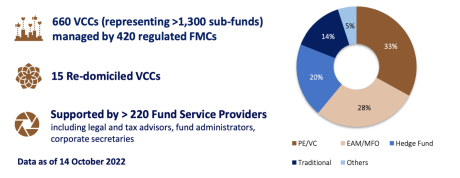

(二)可变动资本公司数量增多,为私募基金提供服务的中介机构活跃。据统计,截至2022年10月14日,已有超过660家可变动资本公司在新加坡注册成立或重新注册,其用途和基金策略多种多样(详见下图[2])。这些伞式或独立的可变动资本公司代表了1,300多个子基金,由420家受监管的基金管理公司管理。同时,目前有超过220家基金服务提供商为充满活力的新加坡基金生态系统提供支持或建议,如律师、税务顾问、公司秘书和基金管理人。

(三)资产来源和投资标的以新加披境外为主。新加坡作为资产管理公司和投资者发掘本地区增长机遇的全球门户,其78%管理的资产来自新加坡以外,而其管理资产的90%用于投资新加坡以外的资产。

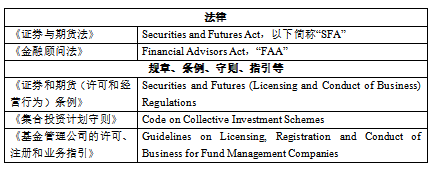

(四)监管规则呈现不同层次。如此具有生命活力和强劲发展力的私募投资基金市场,其所涉监管的法律法规、规章及标准,主要如下:

二、两国对私募基金管理人与投资者法律关系的定性

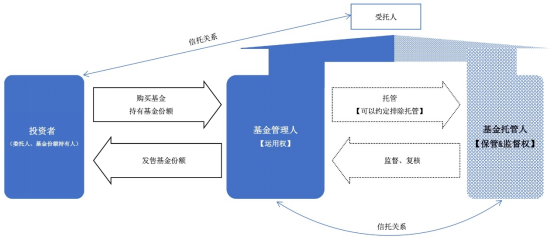

结合我国《私募监管条例》的表述,以及2023年7月9日证监会首席律师焦津洪的公开演讲归纳可知,我国资产管理活动的法律关系本质为信托关系,笔者概括为下述图表来表示。

相较中国资管的信托法律关系,新加坡的相关法律法规界定,原则上,私募基金管理人除合同所约定之责任外,对投资者不承担其他法律责任[3]。以有限合伙企业型私募基金为例,私募基金之普通合伙人(执行事务合伙人)对有限合伙人(投资者)承担受托之责任,除非向有限合伙人正式披露利益冲突并得到其同意,普通合伙人不得从其对基金的管理中获取秘密利润,也不得将自身利益置于有限合伙人的集体利益之上[4]。

由此可见,新加坡就私募基金之监管政策更注重的是合同之约定,投资者和基金管理人之间的合同约定效力优先。同时,基于监管层面对法律关系定位的不同理念,在针对私募基金管理人的管控方面,也会有不同的安排。

三、新加坡与中国对私募基金在风险源头管控方面的区别比对

新加坡与中国对私募基金的监管均从注册许可、信息披露、投资者保护、风险管理、反洗钱等方面进行了规制,例如:两地监管机构均强调信息披露和透明度,要求定期向投资者报告基金的绩效,并透明披露基金费用结构、投资策略、潜在风险等信息,强调避免利益冲突并加强关联交易管理。但由于中国大陆地区私募投资基金发展的背景与市场环境的不同,两国在具体的监管要求上存在差异。笔者下文将从风险源头管控角度,比对新加坡与我国大陆地区的私募投资基金监管规则的异同。

《私募监管条例》第二章“私募基金管理人和托管人”的设立就体现了这一强化风险源头管控的思路。其中,第十条[5]、第三十三条[6]就报送材料及私募基金管理人、托管人与服务机构等收到国务院证券监督管理机构的规范作出了明确规定,第十三条[7]规定了私募基金管理人应当持续符合的要求。

根据新加坡私募投资基金监管的相关规则,基金管理(Fund Management)是受SFA监管的活动(Regulated Activities)。根据SFA中的定义,“基金管理”指(i)管理集合投资计划(Collective Investment Scheme)的财产或运作集合投资计划,或(ii)代表客户(a)管理资本市场产品(Capital Market Products,指证券、集合投资计划份额、衍生品合约、即期外汇合约等)组合,或(b)出于为客户管理基金的目的订立即期外汇合约,但(iii)不包括房地产投资信托管理。

根据SFA,除非符合SFA项下另行明确规定的其他豁免情形,在新加坡从事基金管理活动的实体均需要(i)持有新加坡金融管理局(Monetary Authority of Singapore,以下简称“MAS”)颁发的资本市场服务牌照,以“持牌基金管理公司”(Licensed Fund Management Company,“LFMCs”)的身份开展活动,或(ii)经MAS注册为“注册基金管理公司”(Registered Fund Managements Company,以下简称“RFMCs”)后以该等名义从事基金管理活动。

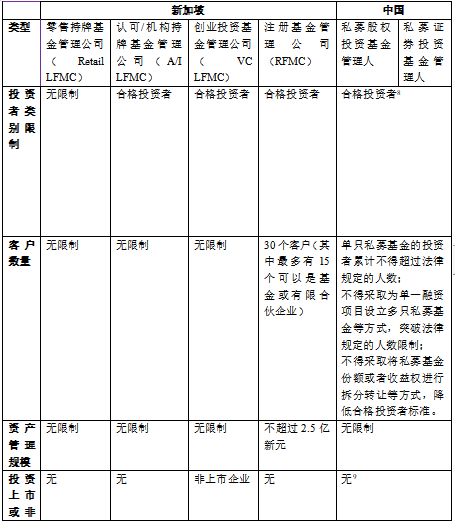

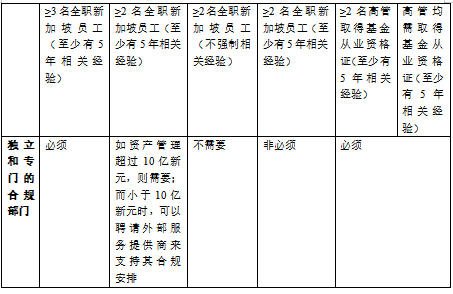

无论是LFMCs、或RFMCs,新加坡与中国大陆地区对于基金监管均需持续满足一系列的条件,方可取得该等基金管理公司资格并维持该等资格。而在私募投资基金角度,笔者横向比较如下:

相较新加坡私募投资基金监管的相关规范,我国监管机构对私募基金管理人的注册要求上,在合格投资者准入标准、对穿透至最终层的数量监管、私募基金管理人最低注册资本的要求、人员从业资格要求以及独立的自律合规监管等普遍高于新加坡针对各基金管理人的监管要求。

本次新出台的《私募监管条例》亦更加明确规定,从业人员必须按照规定接受合规和专业能力培训,并且满足特定的资本要求,具有相应的经验和专业知识,同时还要具备良好的声誉和可靠的运营能力,相较新加坡的“至少有5年相关经验”门槛更高,评估要求更加综合。在实际操作层面,中国的私募基金经理必须通过专门考虑来获得从业资格,而新加坡MAS更加关注申请者的经验和综合声誉。

通过横向对比可见,新加坡针对不同基金活动场景制定了与之市场相匹配的基金监管要求,分为:零售持牌基金管理公司(Retail LFMC)、认可/机构持牌基金管理公司(A/I LFMC)、创业投资基金管理公司(VC LFMC)、注册基金管理公司(RFMC)。尤其是创业投资基金管理公司(VC LFMC),相较其他管理人并无最低资本要求,且在更多方面给予宽松政策。正因如此,也就如本文第一部分所述,新加坡注册的可变动资本投资公司已经超过了660家。新加坡针对私募基金所涉风险大小的不同而对其投资者、资产规模、对外投资限制、对内合规要求进行的定制化处理,与新出台的《私募监管条例》中的新增章节“关于创业投资基金的特别规定”有着异曲同工之妙,虽然“产业投资基金”系国务院针对中国大陆私募基金市场的中国特色产物,但新加坡创业投资基金管理公司(VC LFMC)之设计,也为后续国务院发展改革部门组织拟定促进创业投资基金发展的政策措施[11]提供了一定研究进路。

四、结语

虽然存在研究者认为新加坡的资产管理规模较小,从政策研究方面未必对中国具有价值。但新加坡创业投资基金相关政策出台以来,吸引越来越多的海外投资者来新加坡注册。新加坡之所以能够吸引更多的海外资金注册基金,来源于优质的金融管理和法律监管体系,这包括了完备的金融基础设施、健全的法律框架、透明的监管机制;政府在税收优惠和简化程序、减少限制方面的政策支持;专业化的服务提供商和多样化的投资机会。在笔者看来,新加坡的金融管理之开放和法律监管政策之多元化值得中国借鉴。

本次《私募监管条例》的出台,塑造了我国更安全和清洁的投资环境,是从另外一个层面,为促进私募基金市场发展提供更多的机遇和更丰富的可能性,也标志着中国私募基金行业将在更加明确和完善的法律法规框架下进行运作。这无疑助力提升了私募基金市场的信心和稳定性,吸引更多优质资金,推动私募基金行业的长期健康且具有生命力的发展。

[1]参见新加坡金融管理局:《2021年度新加坡资产管理报告》

[2]同脚注1。

[3]《Private Equity Review》, Stephen L Ritchie ,Law Business Research Ltd.

[4]The GP of a Singapore limited partnership would have a fiduciary duty to the LPs and, unless conflicts of interest are duly disclosed to the LPs and consented to by them, the GP cannot derive a secret profit from its management of the fund or prefer its own interests to the LPs’ collective interests.

[5]私募基金管理人应当依法向国务院证券监督管理机构委托的机构(以下称登记备案机构)报送下列材料,履行登记手续:

(一)统一社会信用代码;

(二)公司章程或者合伙协议;

(三)股东、实际控制人、董事、监事、高级管理人员,普通合伙人、执行事务合伙人或者委派代表的基本信息,股东、实际控制人、合伙人相关受益所有人信息;

(四)保证报送材料真实、准确、完整和遵守监督管理规定的信用承诺书;

(五)国务院证券监督管理机构规定的其他材料。私募基金管理人的控股股东、实际控制人、普通合伙人、执行事务合伙人或者委派代表等重大事项发生变更的,应当按照规定向登记备案机构履行变更登记手续。登记备案机构应当公示已办理登记的私募基金管理人相关信息。未经登记,任何单位或者个人不得使用“基金”或者“基金管理”字样或者近似名称进行投资活动,但法律、行政法规和国家另有规定的除外。

[6]私募基金管理人、私募基金托管人、私募基金服务机构应当按照国务院证券监督管理机构的规定,向登记备案机构报送私募基金投资运作等信息。登记备案机构应当根据不同私募基金类型,对报送信息的内容、频次等作出规定,并汇总分析私募基金行业情况,向国务院 证券监督管理机构报送私募基金行业相关信息。登记备案机构应当加强风险预警,发现可能存在重大风险的,及时采取措施并向国务院证券 监督管理机构报告。登记备案机构应当对本条第一款规定的信息保密,除法律、行政法规另有规定外,不得对外提供

[7](一)财务状况良好,具有与业务类型和管理资产规模相适应的运营资金;

(二)法定代表人、执行事务合伙人或者委派代表、负责投资管理的高级管理人员按照国务 院证券监督管理机构规定持有一定比例的私募基金管理人的股权或者财产份额,但国家另有规定的除外;

(三)国务院证券监督管理机构规定的其他要求。

[8]《私募投资基金监督管理条例》第十八条:私募基金应当向合格投资者募集或者转让,单只私募基金的投资者累计不得超过法律规定的人数。私募基金管理人不得采取为单一融资项目设立多只私募基金等方式,突破法律规定的人数限制;不得采取将私募基金份额或者收益权进行拆分转让等方式,降低合格投资者标准。

前款所称合格投资者,是指达到规定的资产规模或者收入水平,并且具备相应的风险识别能力和风险承担能力,其认购金额不低于规定限额的单位和个人。

合格投资者的具体标准由国务院证券监督管理机构规定。

《私募投资基金监督管理暂行办法》第十二条:私募基金的合格投资者是指具备相应风险识别能力和风险承担能力,投资于单只私募基金的金额不低于100万元且符合下列相关标准的单位和个人:

(一)净资产不低于1000万元的单位;

(二)金融资产不低于300万元或者最近三年个人年均收入不低于50万元的个人。

前款所称金融资产包括银行存款、股票、债券、基金份额、资产管理计划、银行理财产品、信托计划、保险产品、期货权益等。

《私募投资基金监督管理暂行办法》第十三条:下列投资者视为合格投资者:

(一)社会保障基金、企业年金等养老基金,慈善基金等社会公益基金;

(二)依法设立并在基金业协会备案的投资计划;

(三)投资于所管理私募基金的私募基金管理人及其从业人员;

(四)中国证监会规定的其他投资者。

以合伙企业、契约等非法人形式,通过汇集多数投资者的资金直接或者间接投资于私募基金的,私募基金管理人或者私募基金销售机构应当穿透核查最终投资者是否为合格投资者,并合并计算投资者人数。但是,符合(一)、(二)、(四)项规定的投资者投资私募基金的,不再穿透核查最终投资者是否为合格投资者和合并计算投资者人数。

[9]此处系指就私募基金对外投资的企业是否属于上市或非上市企业的限制条件。

特此说明,我国针对私募基金投资存在监管限制。根据《关于加强私募投资基金监管的若干规定》第十条,私募基金管理人管理的私募基金不得直接或者间接投资于国家禁止或者限制投资的项目,不符合国家产业政策、环境保护政策、土地管理政策的项目,但证券市场投资除外。

相关负面清单,例如:《促进产业结构调整暂行规定》(国发[2005]40号)、《关于以改善环境质量为核心加强环境影响评价管理的通知》(环环评[2016]150号)、《国家科技成果转化引导基金管理暂行办法》(财教〔2021〕176号)等。

[10]《私募投资基金监督管理条例》第九条:有下列情形之一的,不得担任私募基金管理人的董事、监事、高级管理人员、执行事务合伙人或者委派代表:

(一)因犯有贪污贿赂、渎职、侵犯财产罪或者破坏社会主义市场经济秩序罪,被判处刑罚;

(二)最近3年因重大违法违规行为被金融管理部门处以行政处罚;

(三)对所任职的公司、企业因经营不善破产清算或者因违法被吊销营业执照负有个人责任的董事、监事、厂长、高级管理人员、执行事务合伙人或者委派代表,自该公司、企业破产清算终结或者被吊销营业执照之日起未逾5年;

(四)所负债务数额较大,到期未清偿或者被纳入失信被执行人名单;

(五)因违法行为被开除的基金管理人、基金托管人、证券期货交易场所、证券公司、证券登记结算机构、期货公司以及其他机构的从业人员和国家机关工作人员;

(六)因违法行为被吊销执业证书或者被取消资格的律师、注册会计师和资产评估机构、验证机构的从业人员、投资咨询从业人员,自被吊销执业证书或者被取消资格之日起未逾5年;

(七)担任因本条例第十四条第一款第三项所列情形被注销登记的私募基金管理人的法定代表人、执行事务合伙人或者委派代表,或者负有责任的高级管理人员,自该私募基金管理人被注销登记之日起未逾3年。

[11]《私募投资基金监督管理条例》第三十六条:国家对创业投资基金给予政策支持,鼓励和引导其投资成长性、创新性创业企业,鼓励长期资金投资于创业投资基金。

国务院发展改革部门负责组织拟定促进创业投资基金发展的政策措施。国务院证券监督管理机构和国务院发展改革部门建立健全信息和支持政策共享机制,加强创业投资基金监督管理政策和发展政策的协同配合。登记备案机构应当及时向国务院证券监督管理机构和国务院发展改革部门报送与创业投资基金相关的信息。

享受国家政策支持的创业投资基金,其投资应当符合国家有关规定。