前言

最惠国待遇(Most-Favored-Nation Treatment,MFN),又称“无歧视待遇”,原是国际经贸关系中常用的一项制度,通常指的是缔约国双方在通商、航海、关税、公民法律地位等方面相互给予的不低于现时或将来给予任何第三国的优惠、特权或豁免待遇。如今,最惠国待遇被广泛运用于私募股权投资领域,以保证本轮投资方能够享受到不劣于其他轮(包括前轮和后轮)投资方的待遇。问题是,一旦出现投资纠纷,对“MFN”的适用司法机关又是如何认定的呢?本文拟从为数不多的相关司法判例中选择一则,在对裁判观点进行深度分析的基础上,提供一些建议,以期对私募股权投资机构和相关专业人士提供有益参考。

基本案情

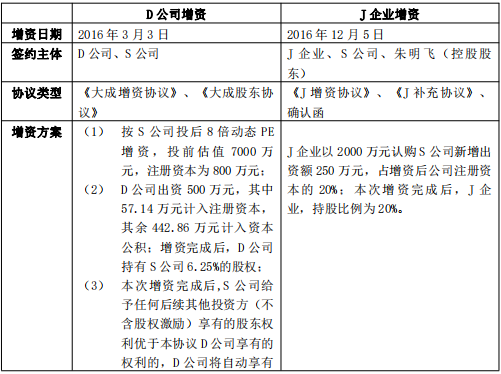

D公司和J企业分别于2016年3月和12月向S公司增资,并分别与S公司的控股股东签订对赌协议,具体如下表所示:

2018年9月4日,D公司认为J企业享有的股东权利(回购)优于D公司,D公司有权自动享有《J补充协议》约定的股权回购权。并且,由于S公司2016年经审计的净利润低于承诺净利润500万元的70%,已触发回购,故向S公司控股股东朱明飞发函要求其履行回购义务。2018年9月27日,D公司认为在《J补充协议》中,关于估值和业绩承诺条款没有“估值调整有效期”限制,D公司也不应受“估值调整有效期”的限制;S公司2016年经审计的净利润低于承诺净利润的80%,已触发估值调整,故向朱明飞发函要求其退还超额投资款和资金占用费用。朱明飞未同意D公司的要求,D公司遂起诉,要求朱明飞履行股权回购义务,并退还超额投资款和资金占用费用等。最终,一审和二审法院均驳回了原告的诉请。我们在仔细研究该案判决的基础上,将两级法院的裁判观点归纳如下:

1. 前后两轮投资所涉对赌协议之业绩承诺系根据标的公司在不同时期的经营情况做出,并非孰优孰劣。一审法院认为,《大成股东协议》签订于2016年3月,S公司2016年的年度经营刚刚开始,而《J补充协议》签订于2016年12月,S公司2016年的年度经营已接近尾声,经营情况已逐渐明朗。S公司在2016年根据不同的经营时段、市场行情,对D公司和J企业做出了不同的业绩承诺,符合市场经济规律,故上述两份协议的业绩承诺只是不同而已,并非孰优孰劣。二审法院亦认为,D公司、J企业作为投资人相隔9个月基于不同时期的市场环境对目标公司的业绩作出不同的预测而签订业绩承诺有别、估值调整机制以及回购价格确定方式不同的对赌协议。

律师支招:在投资协议的最惠国条款中可添加如下表述,如后轮投资协议项下标的公司的承诺业绩高于本轮投资协议的承诺业绩,且届时本轮投资协议的业绩承诺期尚未届满的,则后轮投资协议项下的标的公司承诺业绩将自动适用于本轮投资方。

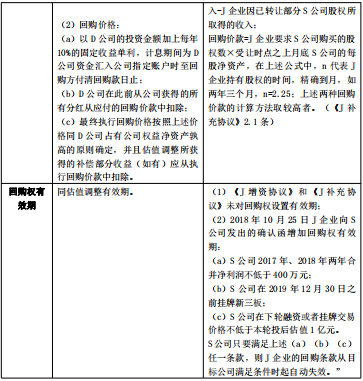

2. 前后两轮投资所涉对赌协议之估值调整方式和回购权不同,亦非孰优孰劣。一审法院认为,《大成股东协议》估值调整的方式无现金补偿,《J补充协议》估值调整的方式也无超额投资款和资金占用费。此外,《大成股东协议》与《J补充协议》所约定的回购权的条件和情形均不同,虽然后者约定的条件、情形较之前者更为苛刻,且回购价格较之前者相对较高,但从权利义务相对称原则上看也符合常理。

律师支招:在投资协议的最惠国条款中可添加如下表述,如后轮投资协议所涉对赌条款(包括但不限于估值调整方式、触发回购的情形和回购价格等)与本轮投资协议存在差异,则本轮投资方有权选择继续适用本轮投资协议之对赌条款,或选择适用后轮投资协议之对赌条款,但应在后轮投资协议签署后的三十(30)日内书面通知各对赌义务人。

3. 如前轮投资协议对估值调整和回购权利进行了限制而后轮投资协议并未设置该等限制,则可认为在签订后轮投资协议时,后轮投资方在相关权利上确实优于前轮投资方,但该优先权利可因后轮投资协议各方通过补充约定归于消灭。一审法院认为,《大成股东协议》约定了估值调整和回购权有效期,即在满足相关净利润指标、新三板挂牌或投后估值达到一定金额这三个条件中任何一个的情况下,D公司的估值调整权限、回购权限从S公司满足条件时起自动失效。而《J补充协议》未约定估值调整和回购权有效期。但在2018年10月,J企业向S公司发出确认函,在《J补充协议》中增加了条件相同的估值调整和回购权有效期条款。而对比D公司和J企业的估值调整有效期及回购权有效期,两者并无优劣之分。二审法院认为,D公司并未在《大成股东协议》中对于下轮融资在履行期限内可否变更作出限制性约定,亦未提供证据证实J企业与朱明飞恶意串通损害其利益,故在J企业的估值调整权和回购权受有效期约束的情况下,《大成股东协议》的估值调整和回购权有效期对D公司应当继续有效。

律师支招:在该案中,D公司诉请S公司的创始人履行回购义务在先,而J企业向S公司发出增加估值调整和回购权有效期的确认函在后,D公司认为该确认函存在恶意串通之嫌亦情有可原。但二审法院的观点亦无疑启发了我们,前轮投资方要规避此类风险,可以考虑在投资协议项下的最惠国待遇条款中增加一个限制,即:在本轮投资方担任目标公司股东期间,且在后轮投资协议履行期限内,不得对后轮投资方优于本轮投资方的各项权利进行不利调整(包括但不限于减少或删除任何或/全部后轮投资方优于本轮投资方权利的权利,或对任何或/全部后轮投资方优于本轮投资方权利的权利进行任何限制)。

4. 目标公司控股股东与后轮投资方就目标公司签署的对赌协议,不及于目标公司的利益,其变更无需经目标公司层面的程序通过。二审法院认为,虽然在《J增资协议》明确约定“本协议的任何修改、修订或补充必须以各方签署书面文件的方式进行。”但在《J补充协议》项下,享有现金补偿、股权补偿以及回购权等权利的主体是J企业,作出经营业绩承诺以及向J企业履行前述义务的主体是S公司的控股股东,确认函系对事关J企业与S公司控股股东之间前述权利义务内容的调整,且系对J企业权利的限缩,与S公司作为权利主体的利益并不直接相关,其效力无需经S公司股东大会特别决议通过,该对赌协议亦非关联交易。

律师支招:在对赌义务人并非目标公司的情况下,针对后轮对赌条款的调整确实与目标公司的利益没有直接关系,作为目标公司股东的前轮投资方试图通过目标公司层面的决策程序来限制或禁止该等调整,自然是说不过去的。如前所述,较为可行的方式是在前轮投资协议项下的最惠国待遇条款中添加对后轮对赌条款的限制性约定。

结语

从该案的裁判观点可以看出,司法机关在私募股权投资最惠国待遇的适用问题上,不仅仅简单依赖于条款本身的内容,而且会结合不同轮次投资协议的签署时间、签署投资协议时目标公司的实际经营状况和投资估值、相关义务主体(包括但不限于对赌义务人)等方面进行综合考量,并在此基础上得出是否能够适用以及如何适用的结论。因此,我们建议广大私募股权投资机构在拟定投资协议的“MFN”条款时,应将包括前述内容在内的,与投资方待遇相关的因素考虑在内,并尽可能体现在最终的投资协议之中,以避免“MFN”条款沦为一纸空文。