引 言

2020年7月3日,中国人民银行、中国银行保险监督管理委员会、中国证券监督管理委员会、国家外汇管理局共同发布了《标准化债权类资产认定规则》(以下简称“《认定规则》”)及答记者问,公布《认定规则》于2020年8月3日起施行。

《认定规则》在意见征集期内共收到35家机构合计94条意见建议,最终公布的正式稿中采纳了多数合理化的建议。相较于征求意见稿,正式稿措辞表述更为精准、更具实操性、更大程度地避免监管套利。笔者梳理《认定规则》的基本思路、核心原则及争议问题,以供参考。

一、认定之基本思路:明确列举+申请认定

(一) 明确列举

1、标

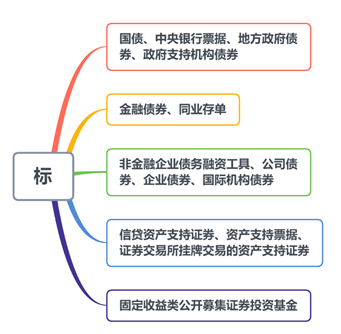

《认定规则》第一条进而明确列举下述资产为“标”规定依法发行的债券、资产支持证券等固定收益证券为标准化债权类资产(即“标”),进而明确列举(具体参见下图)。

图表 1《认定规则》项下的标债资产 [1]

2、非标

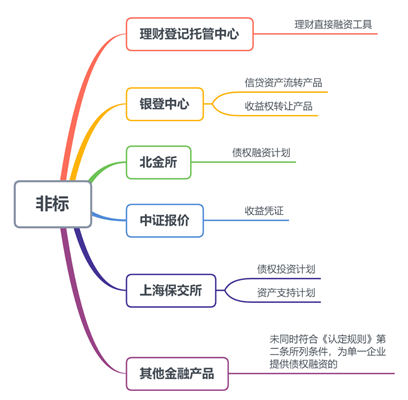

不属于前述《认定规则》第一条明确列举的“标”,亦不符合《认定规则》所列“标”的条件标准,则属于非标准化债权类资产(即“非标”)。进而,《认定规则》第四条明确列举了指定交易场所 [2] 的特定存量资产属于“非标”(具体参见下图),但并未直接否决该等交易场所新增资产申请认定为“标”的资格(详见本文第二部分):

图表 2 《认定规则》明确列举的非标债资产 [3]

3、非标的除外类别

区别于以往通过界定“非标”来明确“标”的范围,此次监管思路以明确界定“标”,使得除此以外均为“非标”,以期避免产生“非非标”监管套利的模糊地带。《认定规则》虽保留了存款(包括大额存单)以及债券逆回购、同业拆借等形成的资产属于非标债资产的除外类别(即“非标的除外类别”),但除此之外,“非非标”的空间几乎不复存在。

在意见征求期间,曾有机构建议将上述资产直接纳入“标”,以期避免因《关于规范金融机构资产管理业务的指导意见》(以下简称“资管新规”)明确“公募产品主要投资标准化债权类资产...”而影响公募资管产品对前述资产的正常投资。监管反馈意见指出前述资产从形式上既不符合“标”,亦不符合“非标”;且该等资产已有较为成熟的监管体系及规定,亦不是《资管新规》主要的规范标的,故最终正式稿并未采纳前述意见,将其单独归为“非标的除外类别”。

图表 3 《认定规则》明确列举的非标债资产的除外类别 [4]

(二) 申请认定

1、认定标准

除前述列举“标”之外,其他债权类资产应当同时符合以下条件,才可认定为“标”:

1) 等分化,可交易

以簿记建档或招标方式非公开发行,发行与存续期间有2个(含)以上合格投资者,以票面金额或其整数倍作为最小交易单位,具有标准化的交易合同文本。

2) 信息披露充分

发行文件对信息披露方式、内容、频率等具体安排有明确约定,信息披露责任主体确保信息披露真实、准确、完整、及时。

发行文件中明确发行人有义务通过提供现金或金融工具等偿付投资者,或明确以破产隔离的基础资产所产生的现金流偿付投资者,并至少包含发行金额、票面金额、发行价格或利率确定方式、期限、发行方式、承销方式等要素。

3) 集中登记,独立托管

在人民银行和金融监督管理部门认可的债券市场登记托管机构集中登记、独立托管。

4)公允定价,流动性机制完善

采用询价、双边报价、竞价撮合等交易方式,有做市机构、承销商等积极提供做市、估值等服务。买卖双方优先依据近期成交价格或做市机构、承销商报价确定交易价格。若该资产无近期成交价格或报价,可参考其他第三方估值。提供估值服务的其他第三方估值机构具备完善的公司治理结构,能够有效处理利益冲突,同时通过合理的质量控制手段确保估值质量,并公开估值方法、估值流程,确保估值透明。

5) 在银行间市场、证券交易所市场等国务院同意设立的交易市场交易

为其提供登记托管、清算结算等基础设施服务的机构,已纳入银行间、交易所债券市场基础设施统筹监管,按照分层有序、有机互补、服务多元的原则与债券市场其他基础设施协调配合,相关业务遵循债券和资产支持证券统一规范安排。

2、申请方式

由符合前述认定标准第5项所列相关要求的机构,可向人民银行提出标准化债权类资产认定申请。人民银行会同金融监督管理部门根据本规则《认定规则》第二条所列条件及有关规定进行认定。可见,申请认定为“标”,既非卖方,亦非买方,而是由上交所、深交所、外汇交易中心等指定交易场所提交申请,由人民银行最终认定。

此处,值得关注“标准化票据”申请认定为“标”。2020年6月28日公布的《标准化票据管理办法》,将“标准化票据”定义修订为“等分化收益凭证”,进一步契合《认定规则》项下“标”的认定标准;同时,《认定规则》答记者问第5条明确指出认定标准中“在银行间市场、证券交易所市场等国务院同意设立的交易市场交易”是一个综合性、包容性的概念,留有交易场所认定标准的空间。因而,票交所作为金融基础设施机构向人民银行提出标债资产认定申请,认定标准化票据为“标”值得期待。

二、认定之核心原则:不看外观看实质

(一) 名称并非“标”的判断标准

除前述明确列举之外,名为“某某债券”的债权资产较易造成认定的混淆。

1、政金债、铁道债、中央汇金债、熊猫债

属于《认定规则》所列固定收益证券的细分品种,属于标债资产。

2、永续债、可转债

根据《企业会计准则》及发行机构会计归属等,1)明确其资产属性为债权的,属于标债资产,2)明确资产属性不属债权的,不在《认定规则》规范范畴内,维持现行监管要求不变,将不按照《资管新规》有关非标监管要求处理,以避免在投资端对市场造成额外影响。

(二) 交易场所并非“标”的判断标准

参见前文中关于“非标”相关内容,于理财登记托管中心、银登中心、北金所、中证报价、上海保交所等机构上市交易的相关存量债券类产品属于“非标”。不过,根据答记者问的相关内容,监管并未直接将前述交易场所的新增产品直接排除在“标”之外,在前述场所上市发行的债权产品如符合《认定规则》相关要求的,依然可能被认定为“标”。

三、认定之争问题:底层资产投向“标”的公募资管产品属于标还是非标?

(一) 争议的产生及原因

《认定规则》将固定收益类公开募集证券投资基金(以下简称“固收类公募基金”)纳入“标”,进而,答记者问又明确将其他固定收益类公募资管产品纳入“非标”。由此,就底层资产投向“标”的银行理财、信托计划、基金专户等公开募集的资管产品是属于标或非标的问题,一石激起千层浪,引起了业内广泛关注和讨论:

形式上,《标准化债权类资产认定规则》,顾名思义,应当仅适用于“债权类资产”,而固收类公募基金实质并非“债权类资产”。具体而言,固收类公募基金与投资者并不是债权债务关系,投资者申购/认购固收类公募基金所获得的是投资收益,而非利息收入;且固收类公募基金本身也是净值化管理,存在收益波动。《认定规则》直接将其纳入“标”的范围,其适用范围的逻辑难以自洽。

实质上,如于穿透式审查考虑,将固收类公募基金纳入。则底层资产投向“标”的银行理财、信托计划、基金专户等其他固定收益类公募资管产品是否同样可直接适用穿透式审查?

(二) 争议的化解路径

观点一:直接适用穿透式审查,认定为“标”

该种观点由于符合固收类资管产品从业人员的内心取向,且顺应近年来穿透式监管的思路,获得较高呼声。

笔者认为,区分“标”与“非标”的不仅在于投资范围,亦在于估值方式、流动性、信息披露等方面。估值而言,取决于资管产品采取的估值方式,底层标债资产的估值并不能直接反馈到资管产品的估值。流动性而言,资管产品并未实现等分化可交易,投资者无法就该等固收类公募资管产品所持有的“标”直接出售或交易,仅可就其所持有的资管产品进行赎回操作。信息披露而言,该等固收类公募资管产品的披露要求明细弱于固收类公募基金。因此,直接适用穿透式审查而认定为“标”虽然更合乎业内取向,但法律依据并不充分。

观点二:不属于“债权资产”,直接适用《资管新规》

如前所述,区分是否为债权类资产取决于两者是否为债权债务关系,投资者所获得的是投资收益还是利息收入等。显然,底层资产投向“标”的公募资管产品实质并非“债权类资产”,故无需适用《认定规则》,但仍需适用其上位法《资管新规》。换言之,其仍需遵循期限匹配、限额管理、集中度管理等规范要求,杜绝监管套利。

然而,答记者问中已明确将同为“非债权类资产”将固收类公募基金纳入“标”,且封闭式的固收类公募基金也无法满足《认定规则》的流动性要求。在此情况下,《认定规则》在适用范围上无法逻辑自洽。

可见,上述观点均未能顺畅地、完美地解决争议问题。相较于观点一,笔者更倾向于认同观点二。适用范围无法逻辑自洽,可通过以往惯用的“补丁加补丁”弥补,而观点一并无直接解决之道。

四、小结

此次《认定规则》从最大程度上厘清了标与非标,作为《资管新规》的配套规则,对资管行业影响深远,过渡期之后资管行业通道红利尽失,敦促其业务回归本源。对于服务于金融行业的法律从业人员,亦须与时俱进地对相关业务进行预判及风险把控。

不过,《认定规则》实施之后并非一劳永逸,标与非标从此界限分明,金融监管永远紧跟市场而呈现动态管理。在不久的将来,除争议问题外,亦存在其他待“补丁”的问题,例如关于交易场所是否为基础设施机构的如何认定,又如粤港澳大湾区“跨境理财通”试点之后,QDII是否需要纳入“标”与“非标”的认定等疑问。

一纸监管文件落地,或推翻金融从业人员以往业务模式;一部法典横空出世,或推翻法律从业人员前半生所学。金融与法律不仅相伴相生,亦均须顺应市场发展,持之以恒地专研与创新。摒弃经验主义,永葆“空杯心态”,不断加强自身业务能力,或为迎接挑战之上策。

*特别声明:

以上内容属于作者个人观点,不代表其所在机构立场,亦不应当被视为出具任何形式的法律意见或建议。

参考文献

[1] 参见《标准化债权类资产认定规则》第一条。

[2] 指银行业理财登记托管中心有限公司(理财登记托管中心)、银行业信贷资产登记流转中心有限公司(银登中心)、北京金融资产交易所有限公司(北金所)、中证机构间报价系统股份有限公司(中证报价)、上海保险交易所股份有限公司(上海保交所)。

[3] 参见《标准化债权类资产认定规则》第四条。

[4] 参见《标准化债权类资产认定规则》第四条。