在继承中,有一种现象时有发生,但非专业人士往往无法厘清,甚至不会意识到它的存在,而它却会在遗产实际分割时起到举足轻重的作用,正是因为它的存在,部分继承案件遗产最终实际分割情况可能会出乎当事人的意料。

一、转继承的概念

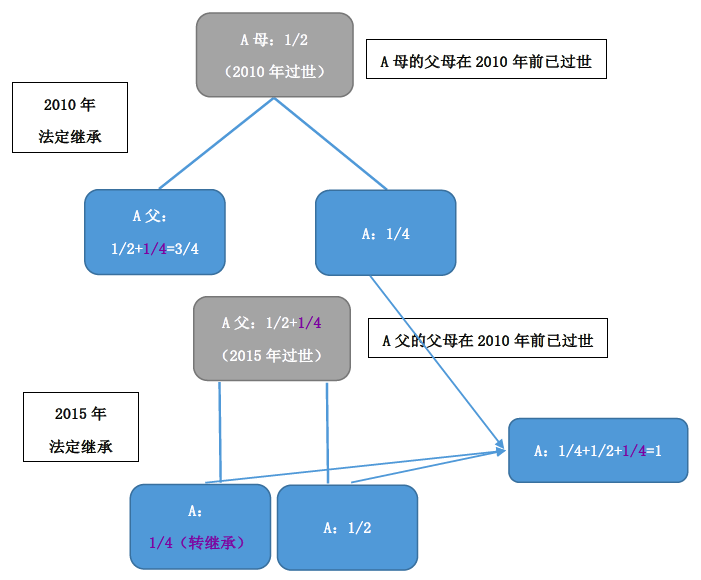

试想一种最简单的情况,假设A母与A父生育一子A,A母与A父居住在上海市某区的一套房屋内,该房为A母与A父的夫妻共同财产。A父、A母各自的父母相继在2010年前过世。2010年,A母不幸过世,A父继续在该房屋内居住。2015年,A父亦过世。A母、A父去世时均未留遗嘱。

从严谨的法律逻辑来看,首先,由于上述房屋是A母与A父的夫妻共同财产,2010年A母过世时,应首先将房屋的1/2产权划出作为A母的遗产,因A母的父母均先于A母去世,故A母的法定继承人仅A父与A。对于A母拥有的1/2产权的房屋,A父和A分别继承房屋产权份额的1/4。继承后,A父合计持有房屋3/4产权份额,A因继承持有房屋1/4产权份额。

待2015年A父过世时,因A父的父母、A父的配偶——A母均先于A父过世,故A父的法定继承人仅A,因此A父持有的3/4的房屋产权份额将由A一人继承。

综上,对于A而言,其继承的房屋产权份额应当是2010年A母过世时其应继承的房屋1/4产权份额加上2015年A父过世时其应继承的房屋3/4产权份额,即整个房屋最终均由A继承。

上图中,A继承A父持有的3/4的产权份额中,就包括A父从A母处继承得来的房屋产权份额的1/4,这种情况其实就是我们法律上所说的“转继承”。

转继承的概念,主要体现于《最高人民法院关于贯彻执行<中华人民共和国继承法>若干问题的意见》(1985年9月11日颁布且生效)第52、53条。

52.继承开始后,继承人没有表示放弃继承,并于遗产分割前死亡的,其继承遗产的权利转移给他的合法继承人。

53.继承开始后,受遗赠人表示接受遗赠,并于遗产分割前死亡的,其接受遗赠的权利转移给他的继承人。

二、转继承产生的原因及后果

转继承产生的原因归根结底就是在继承开始后、遗产分割前,被继承人的遗嘱/法定继承人也死亡了。

日常生活中,我们经常会听到诸如“父母死亡后,为什么遗产并非由亲生子女全部继承,而是有部分遗产分给了叔叔、甚至是婶婶”之类的抱怨。然而,很多人并没有想到此类谈资的法律根源却恰恰是“转继承”。

王某父母离异多年,父亲始终未再婚。2006年父亲病故,留下一套房产。王某奶奶在1990年就已亡故,王某爷爷于2007年死亡。2012年,当王某持父亲、奶奶、爷爷的死亡证明、父母离婚证兴冲冲地前往公证处办理继承权公证时,却被告知无法办理法定继承权公证。理由是:如需办理继承权公证,需要王某叔叔的法定继承人——即叔叔的配偶和子女一起到场。王某不明白,自己认为很简单的一件事,怎么就牵扯了这么多人呢?原来王某的爷爷奶奶一共生育了两个儿子,王某的父亲及叔叔。王某的父亲排行老大。爷爷2007年过世时,王某叔叔仍健在。2010年,王某叔叔才过世。所以这种情况下,王某并非唯一的法定继承人。

本案中,继承即从被继承人王某父亲死亡时开始,由于王某的爷爷在继承开始后没有表示放弃继承权,而又于遗产分割前死亡,那么王某爷爷应当继承的遗产份额应由王某爷爷的法定继承人转继承(第一次转继承)。因王某奶奶先于王某父亲亡故,故2007年王某爷爷去世时的继承人为王某叔叔和王某(王某代位王某父亲继承王某爷爷的遗产)。又因王某的叔叔于2010年死亡,所以王某叔叔的配偶、子女也有权继承(第二次转继承)。

三、实务案例分析

以下列举一起真实案例,看看在现实生活中,转继承如何发生,也让我们共同来探寻风险防范的方法。

在2018年北京市第三中级人民法院审理的一起案件中[参见(2018)京03民终12686号民事判决书](家庭关系和部分事实背景详见下图),家族成员的死亡顺序分别为刘母、刘某弟、刘父、刘母的父亲孙某。刘父与刘母育有刘某兄弟二人,刘某弟与妻子王某育有一子小刘,在刘母死亡后,刘父与祖某再婚。再婚后不久刘父便离世。刘母亦有一个哥哥尚健在。

(图一)

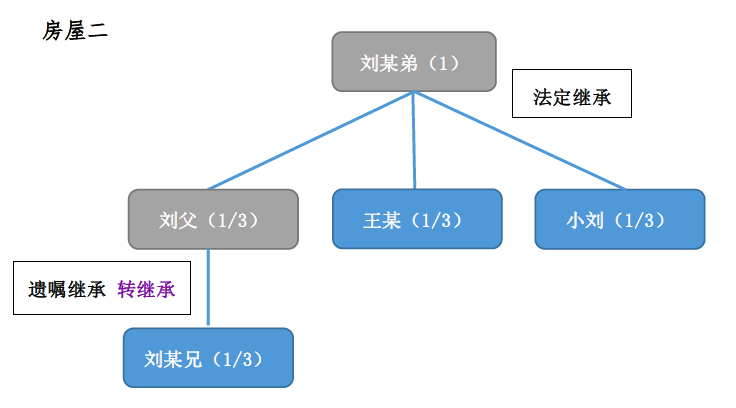

本案诉争的财产主要是两套房屋。房屋一登记在刘父名下,为刘父与刘母的夫妻共同财产。有一个小插曲是,2015年9月29日,刘父与祖某登记结婚。当天,祖某与刘父签订了《夫妻间房屋所有权归属协议》,并将房屋一的所有权变更为刘父、祖某共同共有,上述《夫妻间房屋所有权归属协议》已被生效判决确认无效。房屋二经法庭确认,为刘某弟的婚前个人财产。

在所有被继承人中,只有刘父留有一份代书遗嘱,载明属于刘父的全部财产在其去世后由刘某兄一人继承。

房屋一中属于刘母的1/2产权份额继承情况如下图:

(图二)

房屋一中属于刘父的1/2产权份额,按照刘父有效的代书遗嘱,由刘某兄一人继承。

综上,房屋一由王某继承1/24;刘母兄继承1/16;小刘继承7/96(1/24+1/32);刘某兄继承79/96(1/24+1/8+1/8+1/32+1/2)。

房屋二为刘某弟的婚前个人财产,继承情况如下图:

(图三)

综上,房屋二由王某、小刘继承和刘某兄分别继承1/3。

四、转继承中值得关注的问题

在转继承中,有一个问题特别值得我们关注,即转继承中能否存在代位继承?

如上图二所示,由于孙某未留有遗嘱,因此孙某的1/8房屋产权份额发生法定继承。有读者可能会有疑问,刘母和刘某弟已先于孙某过世,为何还有继承权?图二讨论的就是刘母1/2产权份额的继承情况,为何刘母自己继承了自己的遗产?

上述疑问延伸出一个法学理论界颇具争议的话题,即在类似继承逻辑中,父辈继承晚辈的遗产尚未分割,父辈随即死亡,晚辈的直系血亲还能依据《中华人民共和国继承法》第十一条的规定,行使代位继承权吗?

《中华人民共和国继承法》第十一条(规定于第二章-法定继承) 继承人的子女先于被继承人死亡的,由被继承人的子女的晚辈直系血亲代位继承。代位继承人一般只能继承他的父亲或者母亲有权继承的遗产份额。

五、理论角度

综合两方观点,我们认为,要厘清这个问题,还是应当回归立法的本意。首先,没有法律规定转继承人必须健在;其次,代位继承权是一项法定权利,是代位继承人固有的权利,且规定于法定继承篇章,因此如果是遗嘱继承,则无代位继承,只要是法定继承,符合《继承法》第十一条规定的情况下,代位继承人就应当享有代位继承权,而不论是在直接继承法律关系中还是在转继承法律关系中;最后,就《继承法》的立法本意而言,是为了保护以家庭为单位的私有财产的合理流转,从继承法确定的继承人的顺序来看,其目的就是要确保遗产由与遗产有最大关联的人来继承,以使遗产免于落于旁系之手。[参见肖丽娟《转继承中的代位继承问题》,载于法制与经济,2018.8]

六、实操角度

我们通过查询与研读北京、上海的大量案例,发现在实践中,绝大多数法院认为该等转继承中可以存在代位继承(如上述案例,北京市第三中级人民法院亦持肯定态度)。目前,持否定态度的仅为个案,如(2015)顺民初字第03588号、(2016)京0115民初17822号和(2018)京0115民初5137号案例。

律师视点——如何防范转继承风险?

高净值人士的资产形态多样,除了价值巨大的房产、金融资产外,可能还有企业股权/股份/份额,对于高净值人士而言,转继承的发生不仅会在无形中导致其个人财富的分流,更会极大增加继承人范围的不确定性,进而可能会严重影响到企业控制权,甚至使相关上市计划受阻。这些悲伤的故事,我们也希望在现实生活中不要发生,但现实有时会远比我们想象的复杂、残酷。

从结果上看,上述案例中,由于转继承的发生,原属于小家庭内部的财产经多次“流转”,面临被“瓜分”的风险。非定向传承既不利于财富的流传,也不利于家族内部的稳定与团结,财富成为家族纷争的导火索,是我们最不愿意看到的。如何防范转继承风险,可以关注以下几个方面:

1. 各继承人协商一致,签署放弃继承协议

在转继承中,若出现财产分流至旁系等类似情形,各继承人能够达成一致的,可以签署(相互)放弃继承的家庭协议。但需要注意的是,在实践中,不同法院对事先放弃继承的承诺是否有效、是否可以翻悔存在不同观点,对于事先放弃继承的承诺是否需要公证、是否需要以法院调解书、判决书的形式出具等形式问题同样需要纳入继承人的考虑之中。

2. 事先设立遗嘱,阻断财富分流

在上述案例中,如若刘父没有设立遗嘱,继承情况将会更加复杂:在刘父过世时,其法定继承人为祖某、刘某兄和刘某弟的代位继承人小刘,即使刘父与祖某结婚登记尚未满一个月就过世,也无法排除祖某作为配偶的法定继承权。

3. 根据现行生效法律及相应解释,遗嘱并不能当然地完全排除转继承的发生,为了彻底避免转继承,建议考虑设立家族信托或采取其他财富传承工具进行事先的筹划与安排,以弥补遗嘱的局限性

假设在上述案例中,刘母偏爱刘某弟,生前留有遗嘱,载明属于刘母的房屋产权份额由刘某弟一人继承,而刘某弟不幸英年早逝,除非刘某弟亦设立遗嘱,否则还是无法避免财产分流。这种情况下刘母可能会考虑直接将其所有的房屋产权份额遗赠给孙子小刘,但也存在一定风险,诸如小刘(假设为未成年人)无法独自掌管和使用财产、小刘可能挥霍财产等情况。

根据2019年12月28日全国人大常委会发布的《民法典(草案)征求意见》第一千一百五十二条:“继承开始后,继承人于遗产分割前死亡,并没有放弃继承的,该继承人应当继承的遗产转给其继承人;但是遗嘱另有安排的除外。”对此我们的理解是,倘若该条文最终生效,意味着立遗嘱人可能不仅可以在遗嘱中载明其遗产由某人继承,还可以排除该某人过世后可能发生的转继承,这将会对现有继承制度产生巨大的影响。但新规则的建立需要相应配套规定的加持和司法实践的考验,若遗嘱可以排除转继承,对当事人的举证要求、遗嘱的真实性认定会产生更高的要求,同时势必会对丧偶老人的居住、养老造成较大的冲击。

无论如何,遗嘱可以起到一定的避免财富外流、实现定向传承的目的,但要实现财富传承的更多功能,如债务隔离、防挥霍、多代传承、更加私密等,我们认为,可以再搭配其他财富传承工具,如搭配信托使较大金额的财富分批次、分阶段地给到想给的人,让财富真正成为家族幸福、兴旺的保障与支持。