前言

“银团贷款”,英文为“Syndicated Loan”,维基百科的定义为:由一组贷款机构提供,由一家或几家商业银行或投资银行进行结构、安排和管理的贷款 [1] 。中国银监会曾于《中国银监会关于印发《银团贷款业务指引》(修订)的通知》(银监发[2011]85号)中对银团贷款进行了定义:银团贷款是指由两家或两家以上银行基于相同贷款条件,依据同一贷款合同,按约定时间和比例,通过代理行向借款人提供的本外币贷款或授信业务。

银团贷款市场是美国和欧洲大型企业从银行和其他金融机构处获得贷款的主要方式。美国银团贷款的市场起源于上世纪80年代中期的大规模杠杆收购贷款浪潮,欧洲银团贷款市场则随着1999年欧元的推出而蓬勃发展。

一、银团贷款的类型

二、转让交易的商业场景

在最基本的层面上,银团贷款的安排者扮演着投资银行的角色,为需要资金的发行人筹集投资者资金。发行人为这项服务需向银团贷款的安排者支付费用,费用随贷款的复杂性和风险因素而增加。因此,最赚钱的贷款是那些提供给杠杆借款人的贷款——对应信用评级属于投机级的发行人,其支付的利差(美国和英国的相关LIBOR、欧洲的Euribor或其他基准利率的溢价或息差)足以吸引非银行定期贷款投资者的兴趣。不过,这个门槛会根据市场情况上下浮动。[2]

由于各银团成员行内部制度、信贷政策各有不同,国际银团贷款中还涉及成员行所在国法律之间的冲突,律师在制定银团贷款合同时,必须注意与各成员银行的内部制度、信贷政策相协调,且不得违背个成员行所在国的相关法律规定。随着经济全球化不断发展,银团贷款业务最近几年也得到了长足的发展,律师在银团贷款中的作用也更加凸显。

三、银团金融结构与法律关系

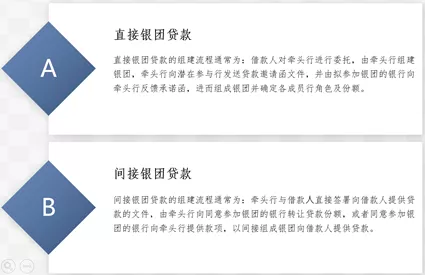

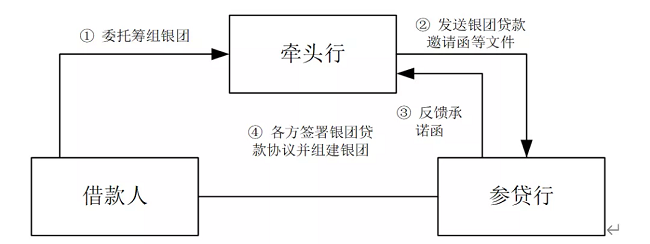

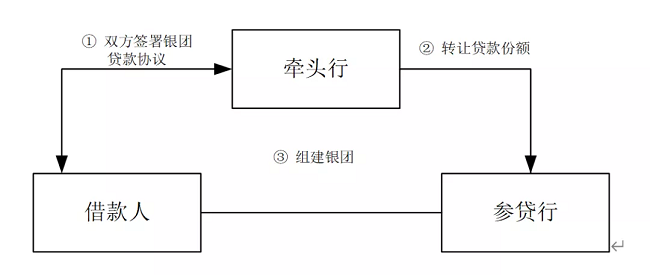

1.交易结构

直接银团贷款的交易结构

间接银团贷款的交易结构

2.交易主体

借款人。指银团贷款协议项下的借款人。

银团会议。银团贷款存续期间,银团会议由贷款代理行组织召开或者由银团贷款协议的约定的其他方式召开,银团会议的主要职能是讨论银团贷款管理中的重大事项。

担保提供方。指银团贷款协议项下的担保提供方。

贷款代理行。一般而言,贷款代理行是银团贷款协议项下的管理方。在直接银团贷款方式下,贷款银团一般会指定一家银团成员银行充当代理行;在间接银团贷款方式下,则由牵头行充当代理行。自银团贷款协议签订之日起至贷款全部偿清为止的期间内,贷款代理行代表银团,与借款人进行日常的直接联系,按照相关贷款条件确定的金额和条件归集资金并向借款人提供贷款,并接受银团委托按照银团贷款协议进行银团贷款事务管理和协调活动。[3]

银团贷款牵头行。指银团贷款协议项下的初始贷款行,负责发起组织银团、分销银团贷款份额。[4]

参贷行。指银团贷款协议项下受让银团贷款份额、参加银团并按照协商确定的承贷份额向借款人提供贷款的银行。

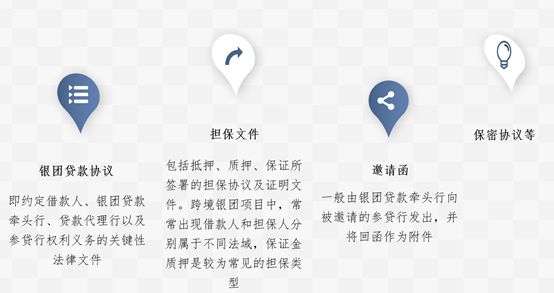

3.交易文件

在境内银行受让境外银行银团贷款份额的过程中,主要涉及的交易文件有:

四、银团份额转让交易的潜在法律风险

结合我们银团贷款的法律实务经验,笔者认为,在境内银行受让境外银行持有的借款人银团贷款份额过程中,主要涉及的潜在法律风险包括以下几点。

1.转让银团贷款份额程序中的风险

在境内银行受让境外银行银团贷款份额的过程中,根据银团贷款协议的规定,一般需要签署转让证书或转让协议进而受让银团贷款份额,主要的受让方式可以分为:(1)novation,即现有贷款人将全部的权利和义务均转让给受让方(即参贷行),双方一般会签署”transfer certificate”(即“转让证书”);(2)assignment,即现有贷款人仅转让其全部的权利,而不转让义务,在这种情况下,双方一般会签署assignment agreement(即“出让协议”)。[5]

作为参贷行,在审阅银团贷款协议中,需要关注牵头行签署转让证书或出让协议的约定,并尽可能提前取得牵头行签署转让证书或出让协议的书面承诺,从而确保银团转让的法律文件得到有效签署。除此之外,还需要关注银团贷款受让本身是否受限于借款人的前置同意。

银团贷款份额受让方需确保:(1)转让标的相关的贷款合同及其他文件已由各方有效签署;(2)银团贷款份额转让方对银团贷款份额拥有合法的处分权;(3)银团贷款份额之上不存在包括债务人抵销权在内的任何可能造成转让标的价值减损的其他权利;(4)出让方已经为转让交易之目的向受让方充分披露了信息,没有隐瞒银团贷款份额的相关负面信息。

2.参与各方信用风险

参贷行需关注借款人、担保提供方及贷款代理行的信用风险。在受让银团贷款份额之前,参贷行可要求贷款代理行出具关于借款人、担保提供方及贷款代理行的法律意见书,并重点关注其中有关信用风险的分析。

在境内法规层面,根据《商业银行授信工作尽职指引》(银监发[2004]5l号),商业银行应满足中国银行保险监督管理委员会在客户调查和业务受理、分析与评价、授信决策与实施、授信后管理和问题授信处理和授信工作尽职等方面的尽职要求。

3.诉讼风险

在贷款参与方违约情形下,参贷行可能承担提起法律诉讼的诉讼费,而且诉讼时间也会很漫长。

向违约方提起诉讼时,若银团成员行之间保持一致意见,诉讼主体的确定并不是个难点问题,要么委托贷款代理行直接诉讼,要么参贷行同时作为诉讼主体提起诉讼,诉讼主体资格一般都会获得法院认可;但是银团成员行之间就是否起诉未能达成一致时,特别是参贷行希望采取诉讼尽快清收,而银团贷款牵头行或者贷款代理行希望采取与借款人协商的策略时,可能出现参贷行诉讼主体资格不适格的问题,笔者建议可以在银团贷款协议中进一步明确,这样可以避免银团成员行之间发生争议。

4.豁免条款风险

参贷行需要特别关注借款人、贷款代理行或者银团贷款牵头行在银团贷款协议项下的豁免条款,例如相关方无法被采取强制措施等。在前期谈判过程中,参贷行应尽可能删除他方的豁免条款,以最大程度保护本方利益。

5.适用法律法规变更及不可抗力的风险

在银团转让过程中,可能承担因适用的法律法规变更或不可抗力引起的相关履约风险。

6.提前还款相关风险

一方面,如果银团贷款协议约定借款人可自愿或强制提前偿还全部或部分贷款,参贷行的参贷额可能因此被提前偿还,在此情况下,参贷行在原贷款存续期内可能得不到融资文件项下的预期回报。

另一方面,参贷行单方宣布贷款提前到期并要求借款人提前还款,也是控制贷款风险的有效手段之一,主要分为:(1)实质性违约或者根本违约情形。例如付款违约,即借款人没有按照本合同约定的币种、金额和支付方式还款等;(2)交叉违约情形。例如借款人没有清偿除《银团贷款合同》以外的任何债务;(3)预期违约情形。例如清算及破产情形,借款人已经停业、解散、清算、破产、重整、和解、或整顿等。就上述三种情形,法院一般会考虑银团贷款协议中是否有明确约定以及相应事实是否已发生等因素。[6]

7.担保权益风险

如果其他银团贷款份额受让方为了保障自己的贷款份额得以清偿,与借款人单独签署了除银团贷款协议之外的其他担保协议,那么参贷行实际享有的担保权益可能因此受到影响。

8.办理银团贷款抵押权登记的风险

最后需要提示的一点,按照我国现行法律的规定,公民、法人和其他组织,是民事法律关系主体。银团贷款的“银团”,不是民事法律关系中的法人或者其他组织,“银团”本身并不享有任何权利,也不承担任何义务,银团贷款的权利和义务均由各参贷行直接承担,所以,银团贷款的“银团”,不是银团贷款房地产抵押的抵押权人,参加银团贷款的银团成员,是民事法律关系中的法人,可以是银团贷款房地产抵押的抵押权人,建议在银团贷款协议中也对此进行明确。[7]

关于银团贷款的其他实务分析,欢迎您参见本团队的另外一篇文章:《银团贷款案例分析、银团贷款律师实务—从一起银团贷款非诉项目谈律师实务》

参考文献

[1] A syndicated loan is one that is provided by a group of lenders and isstructured, arranged, and administered by one or several commercial banks orinvestment banks known as lead arrangers.

[2] 摘自于维基百科:The syndicated loan market is the dominant way for large corporations inthe U.S. and Europe to receive loans from banks and other institutionalfinancial capital providers. Financial law often regulates the industry. TheU.S. market originated with the large leveraged buyout loans of the mid-1980sand Europe's market blossomed with the launch of the euro in 1999.At the mostbasic level, arrangers serve the investment-banking role of raising investorfunding for an issuer in need of capital. The issuer pays the arranger a feefor this service, and this fee increases with the complexity and risk factorsof the loan. As a result, the most profitable loans are those to leveragedborrowers—issuers whose credit ratings are speculative grade and who are payingspreads (premiums or margins above the relevant LIBOR in the U.S. and UK,Euribor in Europe or another base rate) sufficient to attract the interest ofnon-bank term loan investors. Though, this threshold moves up and downdepending on market conditions.

[3] 中国银监会关于印发的《银团贷款业务指引》(银监发[2011]85号)规定,代理行应当依据银团贷款合同的约定履行代理行职责。其主要职责包括:(一)审查、督促借款人落实贷款条件,提供贷款或办理其他授信业务;(二)办理银团贷款的担保抵押手续,负责抵(质)押物的日常管理工作;(三)制定账户管理方案,开立专门账户管理银团贷款资金,对专户资金的变动情况进行逐笔登记;(四)根据约定用款日期或借款人的用款申请,按照银团贷款合同约定的承贷份额比例,通知银团成员将款项划到指定账户;(五)划收银团贷款本息和代收相关费用,并按承贷比例和银团贷款合同约定及时划转到银团成员指定账户;(六)根据银团贷款合同,负责银团贷款资金支付管理、贷后管理和贷款使用情况的监督检查,并定期向银团成员通报;(七)密切关注借款人财务状况,对贷款期间发生的企业并购、股权分红、对外投资、资产转让、债务重组等影响借款人还款能力的重大事项,在借款人通知后按银团贷款合同约定尽早通知各银团成员;(八)根据银团贷款合同,在借款人出现违约事项时,及时组织银团成员对违约贷款进行清收、保全、追偿或其他处置;(九)根据银团贷款合同,负责组织召开银团会议,协调银团成员之间的关系;(十)接受各银团成员不定期的咨询与核查,办理银团会议委托的其他事项等。

[4] 中国银监会关于印发的《银团贷款业务指引》(银监发[2011]85号)规定,单家银行担任牵头行时,其承贷份额原则上不得少于银团融资总金额的20%;分销给其他银团成员的份额原则上不得低于50%。

[5] Guide to Secondary Loan Market Transactions, April 2016, Loan MarketAssociation (the authoritative voice of the EMEA market).

[6] 戚诚伟,《银团贷款纠纷案件争议问题及司法认定标准》,“金融人资讯”。

[7] 黄河,《银团贷款和房地产抵押权登记》,《中国房地产》,发表时间:2016年6月5日。