2020年伊始,印度对中国频繁发起反倾销调查,反倾销的力度正在不断地加大。近期,我们团队代理了一起印度对原产或进口自中国PVC装饰贴膜产品(Self-Adhesive Polyvinyl Chloride Film)发起的反倾销调查案件(下称“PVC装饰贴膜案”或“本案”)。本案于2020年2月7日由印度商工部(Ministry of Commerce and Industry)正式立案调查,由于印度新冠疫情的影响,目前仍处于各应诉企业提交调查问卷的阶段。自2018年2月28日印度商工部发布第201805号贸易通知(TRADE NOTICE:05/2018)以来,印度的反倾销调查问卷内容发生了巨大的调整,实务操作变化较大,整体要求趋于严格。基于此,我们将结合本案与2018年之前代理的反倾销案件,针对印度对中国反倾销的现状、印度反倾销法规与调查流程和本案涉及的实务操作变化进行分析,并进一步就企业如何应诉提出相应的建议。

一、印度对中国反倾销状况

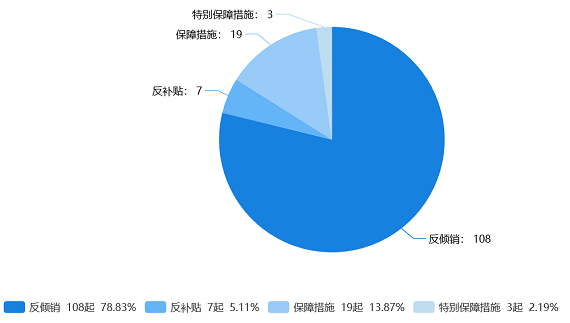

根据中国贸易救济信息网和印度商工部官方的数据显示,2010年至2020年,印度对中国发起的贸易救济案件中,反倾销共108起,占比78.83%,具体信息如下图所示:

数据来源:中国贸易救济信息网

整体而言,印度对中国的反倾销调查呈如下态势:

第一,案件数量持续增长。自2010年至2019年,印度对华反倾销调查数量案件逐步上升,其中2011年为7起,2016年激增至21起。值得注意的是,2020年1月至2020年4月,短期内印度已对中国发起7起反倾销调查,涉案产品包括盐酸环丙沙星、粘胶短纱线、二甲基甲酰胺、苯胺、PVC装饰贴膜、黑色墨粉与铜和铜合金扁轧制品。

第二,涉案产品范围不断扩大。以2016年的数据为例,涉案产品多达21种,涵盖化学原料和制品、钢铁化工、陶瓷、冶金有色金属、医药和纺织等行业。

第三,涉案金额总值不断攀升。随着印度反倾销调查数量和产品范围的扩大,涉案产品的总金额也不断地在攀升。据统计,2013年印度对华反倾销总额约2630万美元,2016年高达约4.5亿美元,2017年为约2.1亿美元。

随着印度国内经济的发展和其出口市场进一步的拓展,在当前的态势下,印度对华发起反倾销调查将愈来愈频繁,这势必将进一步影响到国内的出口贸易企业。

二、印度反倾销规则和调查流程介绍

(一)反倾销法律法规

印度作为WTO会员国,其国内反倾销规则及程序大致符合WTO 《关税及贸易总协定》(GATT 1994)中对反倾销的相关规定,印度目前适用的反倾销法规为1995年修正通过的1975年关税法 (Customs Tariff Act, 1975 )第9A条、第9B条及第9C条和1995年关税规则(Custom Tariff Rules, 1995)关于反倾销的部分,其中对于进口产品倾销的认定、产业损害的认定和倾销税的课征等内容予以了基本规定。由于大部分内容移植自WTO反倾销协议,印度当前的反倾销法规缺乏详细的执行细则。在当前的调查实务中,较多的是参照印度商工部2018年公开发布的贸易救济操作手册。

(二)调查机构和流程

1. 调查机构

印度反倾销案件调查机关为印度商工部下设的反倾销局(Directorate General of Anti-Dumping and Allied Duties, DGAD),负责倾销事实、产业损害及因果关系的调查,并将调查结果及建议送交反倾销税课征的执行机关财政部(Ministry of Finance)中央货物税及关税局(Central Board of Excise and Customs),该局于审核终裁报告后会向财政部长(Finance Minister)作出最终建议,财政部长对课征反倾销税一事拥有最后的决定权。如应诉企业不服DGAD最终裁定或财政部征税决定的,在该处分公告后90天内可以向印度海关、税收和黄金(管制)上诉庭(CEGAT)提请上诉。目前CEGAT已更名为关税、货物税及服务税上诉法庭(CESTAT,The Customs, Excise and Service Tax Appellate Tribunal)。

2. 调查流程

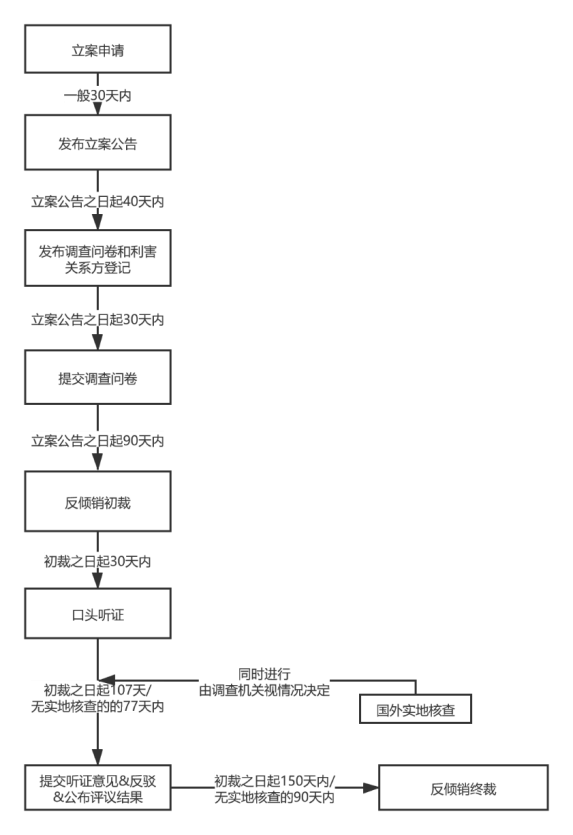

印度反倾销调查的基本程序一般为:1)立案(申请方向DGAD提交立案申请书,DGAD按法律要求进行形式审查,一般在接到申请30日内正式立案);2)利害关系方登记、提交问卷和抗辩意见(涉案企业须立案公告30天应诉提交问卷,具体时间以公告为准。在正式提交答卷之前,一般先填写利害关系方登记表);3)商工部初裁(无延期情况下,一般在立案公告之日起90天内初裁);4)实地核查和举行听证(初裁之日起30天内组织听证,实体核查由商工部视情况而定);5)终裁(初裁之日起90天内,有实体核查的,为初裁之日起150天内);6)课征关税。

须注意的是,自2018年1月1日起,印度商工部整体缩短了反倾销调查每一阶段的时限。例如,原初裁时间系立案公告之日起的150天,现调整为了90天。根据2018年印度商工部的贸易救济操作手册,具体调查流程是如下图所示:

三、PVC装饰贴膜案和应诉实务变化

PVC装饰贴膜案,由印度国内Pioneer Polyleathers Limited公司申请发起,商工部2020年2月7日正式立案,涉案产品主要用于制作商务或个人用醒目的标志和徽标、广告装饰、或用于办公室或家庭的墙壁、窗户等区域的装饰以及地砖装饰,海关编码涉及39199090、39191000及3919901010等十个。申请方指控的反倾销税率为50%至60%。由于印度商工部应诸多国内利益关系方的要求,在其2018年第05号贸易通知中,全面调整了生产商/出口商调查问卷。较于此前处理的案件,在本案应诉的过程中,我们较为直观的感受是,问卷提交时限紧张、要求提供的支撑性文件和信息增多,涉及财务附件填报数据庞杂且部分文件须第三方专业机构背书,总体上应诉的紧迫性和难度有所提升。具体而言,其主要的变化体现在以下几个方面:

(一)调查问卷实务变化

1. 问卷结构重新调整

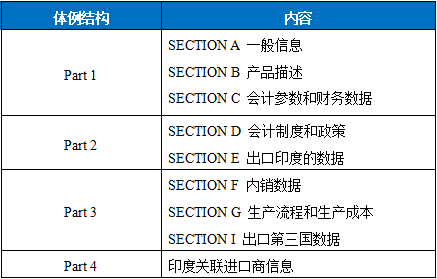

原先的出口商调查问卷主文部分共有A-K等11个部分,具体包括:1)A. 一般信息(General);B. 销售(Sales); C. 价格结构和销售安排(Price Structures & Sales Arrangement); D. 投资和基本建设(Investments);E. 会计政策和制度(Accounting System & Policies); F.生产过程(Production Process); G. 生产成本(Information on COP); H. 利润确定(Profit Determination); I. 财务信息 (Financial Info.); J.第三国信息;K. 计划和潜在产能信息。最新的出口商调查问卷,则将问卷整体分为Part 1、Part2、Part 3和Part 4等四个部分,每个部分包含若干子项,其结构为:

比较而言,新的出口商问卷更加趋于科学、合理,整体内容上更加丰富,增加了企业的应诉负担和难度。第一部分有利于调查机构直观地了解应诉企业的基本概况、涉案产品综合信息和生产产能情况。第二部分和第三部分则更加利于调查机构了解应诉企业的生产和内外销信息,以便计算倾销幅度。第四部分,系问卷新增的关联进口商填卷内容,如果应诉企业系通过印度的关联进口商,例如设立的印度子公司,进行进出口贸易,则该部分的问卷信息必须由关联进口商提供。

2. 明确出口商和生产商的填卷指引

在新的出口商问卷指引中,区分了不同的应诉主体,明确不同应诉企业类型须填写的问卷内容,指引更加明确、清晰。例如,对于涉案企业仅为生产商的情形,其填写的部分为Part1、Part2 和Part 3。须注意的是,如果该生产商的关联企业也涉及生产涉案产品的,则须单独填写Part 1、2和3的内容;对于涉案企业为出口商的情形,其填写的部分则为Part1和Part 2。必须指出,单独的生产商须捆绑出口商进行应诉,仅有一方应诉的,商工部将对提交的问卷予以拒收。既是生产商又是出口商,则是实践应诉中较为理想的模型。

另外,上述提及的新增关联进口商问卷,需要进一步区分,该关联进口商是否系最终用户还是通过该关联进口商向印度独立客户转售涉案产品,如果系涉案产品的最终用户不再转售的,则该关联进口商应填写用户问卷,而非关联进口商问卷。

3. 涉案产品生产、销售和会计财务数据附件变化

新的问卷总体在附件内容上有所增加和更新。首先,增加了Appendix 1 生产和会计综合要素附件,该附件涉及产能、销量、产品单价、利润和投入等综合信息,且要求提供的数据系近三个财政年度;其次,在销售数据附件上,内外销进一步区分了直接向独立客户销售、向关联客户销售和通过关联或非关联出口商最终转售至客户的情形,这样的设置有利于推算更为精确的产品结构价格。最后,在新问卷Appendix 7、8和10中,不仅要求企业填写生产成本投入和摊销数据,还须要注册会计师进一步签字背书。新调整的附件内容增加了应诉企业的填卷负担,难度亦有所提升。

(二)市场经济标准和问卷

关于市场经济地位和中国入世议定书15条在2016年12月11日到期的问题,在PVC装饰贴膜调查一案,原告在其申请书中,指出入世议定书第15(a)条继续适用,中国仍系非市场经济地位,若须采纳中国国内的生产成本和正常价格,必须满足的主要标准有:1)生产成本和定价不受政府干预;2)主要的原材料投入实质性符合市场价格;3)涉案企业会计制度符合中国国内GAAP和国际会计准则;4)组织架构成本费用具有适当性;5)成本记账不因任一因素而扭曲。同时声称这些标准均须由应诉方加以证明。

截止目前,印度官方并未就中国入世议定书第15条到期后的效力正式表态,从本案的立案公告来看,印度商工部赋予了利害关系方就市场经济地位问题进行抗辩的权利,时限为立案公告之日起30天。此外,笔者注意到,印度商工部原先在其官网发布的NMT(非市场待遇)问卷已删除。我们理解,对于市场待遇或市场经济地位的问题,印度政府当前依旧采取举证责任倒置的做法,若须印度商工部采纳国内的生产成本和价格数据,涉案企业还需进一步提出抗辩和申请,并加以证明其企业管理和生产、销售、定价及会计政策等均符合市场经济的标准。

(三)个别税率(Individual Rate)的获得

虽然当前印度的反倾销调查在调查时限和问卷内容方面有较大的变化,但对于应诉企业获取单个别税率做法并未调整,欲获得较低个别税率的企业仍须在收到商工部通知后,填写完整的出口商/进口商问卷。依据印度1995关税规则第17(3)条的规定,印度商工部应就每个填写完整问卷的应诉企业给予单独或个别的税率,然而印度商工部一旦认为因涉案出口商或进口商数量巨大,造成其不合理的负担(Unduly Burdensome)导致其无法在法定时限内完成调查时,最初未被选中的应诉企业则面临被拒绝予以个别税率的风险。这和欧盟做法相似,调查机关具有一定的自由裁量空间。

对于选取抽样企业的做法,比较而言,印度当前的做法一般系通过数据统计筛选,美国通过发放数量金额(Q&V)问卷,欧盟则是发放抽样问卷(Sample)。在美国的反倾销调查中,企业填写了Q&V, 如未被选中为抽样企业的,则只能通过提交单独税率申请(Separate Rate Application)以此获得加权平均税率。欧盟的反倾销调查中,企业填写了Sample问卷,将视为合作企业,有机会获得加权平均税率。印度前期的调查则是通过利害关系方登记,然而利害关系方登记表中的内容仅涉及企业的基本信息,不涉及调查产品的数量或金额信息,我们理解,该登记仅视为企业自愿应诉的证明,至于税率的获取,仍须填写调查问卷。

四、企业应诉策略和建议

笔者注意到,虽然我国的产品遭到印度反倾销调查的案件相当之多,但在实际中,由于出口印度市场的规模问题、销售产品利润低和应诉成本问题,加之对印度反倾销法规缺乏了解,相当一部分企业在面对调查的时候,均放弃应诉,结果承担惩罚性税率。随着印度出口市场的进一步扩大,已涉诉或潜在涉诉的出口企业均应做好反倾销调查预警准备,同时已涉诉的企业应结合企业发展战略和内在情况,积极应诉,争取个别税率。

为此,面对印度政府修正后的反倾销调查,我们建议企业:

第一,建立反倾销预警机制,提前了解印度国内的反倾销调查制度,做好合规内控工作。

第二,建立完善的财务制度。反倾销调查的根本依据在于认定倾销、损害以及损害与倾销之间的因果关系。对于倾销的认定,则涉及到出口价格和正常生产价格比较,这些均须以企业内部生产、财务数据和相关文件作为支撑。因此,良好的会计财务规范和记录,出口单据的留存,有利于初期的填卷和后期的实地核查工作,这对于取得理想的税率具有决定性的作用。在此过程中,需要专业的财务和法律人员相互配合,同时联动管理层、销售部门和生产部门,做到销售单据、生产财务数据和审计报告记录相勾稽。

第三,面对调查,应及时组建专业的律师团队、会计师团队,联合境外律师和印度进口商一起应诉,做好与进口商之间的数据匹配,保持好与调查机构的沟通工作,以及时了解案件调查动态信息。

第四,积极与行业协会沟通并配合应诉工作,组织无损害抗辩和市场经济地位抗辩。其中,无损害抗辩反倾销重要的一环,如果抗辩成功,案件可直接以无损害结束调查。

第五,调整经营方式、海外布局。针对已被征收高额反倾销税的企业,同时海外市场份额又比较大的,可以考虑在印度或其他未遭受印度反倾销调查的国家直接投资建厂。