今年年初,国务院国有资产监督管理委员会(以下简称“国务院国资委”)发布《国资监管提示函工作规则》(以下简称《提示函》)和《国资监管通报工作规则》(以下简称《通报》),旨在进一步贯彻以管资本为主加强国有资产监管要求,加快形成以管资本为主的国有资产监管体制,强化国有资产监管,有效指导和督促中央企业对存在的风险和问题做好整改落实工作。

本文旨在对国资监管提示函(以下简称“提示函”)和国资监管通报(以下简称“通报”)进行对比分析,以便加深大家对该两类国务院国资委针对中央企业的监管方式的了解。

一、定义及适用范围

(一)关于国资监管提示函的定义及适用范围

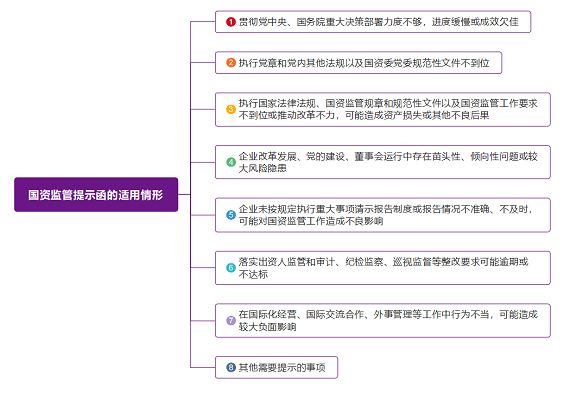

提示函是指国务院国资委在国资监管工作中提示特定中央企业有效应对、整改存在风险和问题的公文,其主要适用范围(针对中央企业,以下简称“提示情形”)如下:

(二)关于国资监管通报的定义及适用范围

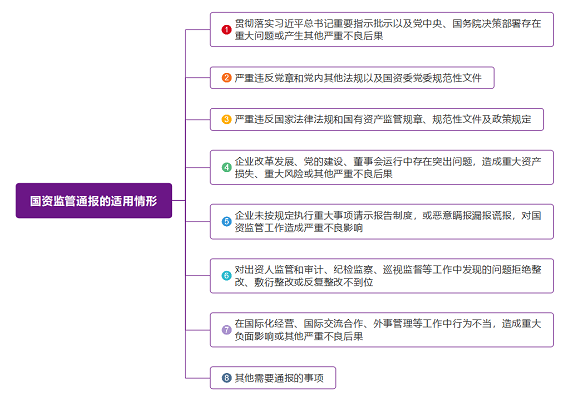

通报是指国务院国资委在国资监管工作中,对中央企业存在的典型性、普遍性或重大违规问题和资产损失事件,在中央企业范围内予以批评、教育和警示的公文,其主要适用范围(针对中央企业,以下简称“通报情形”)如下:

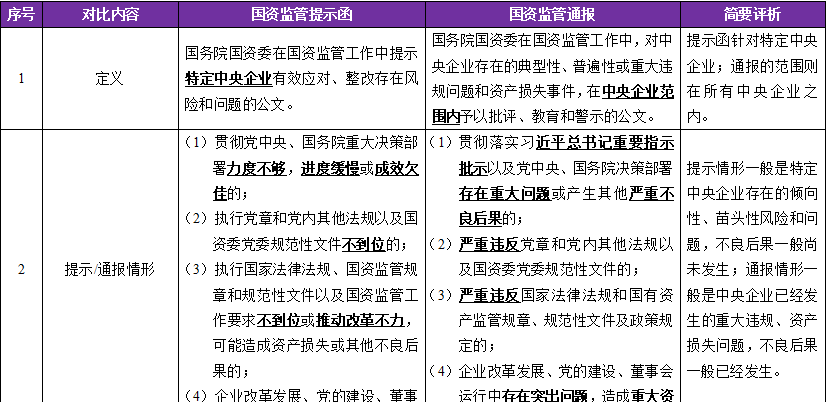

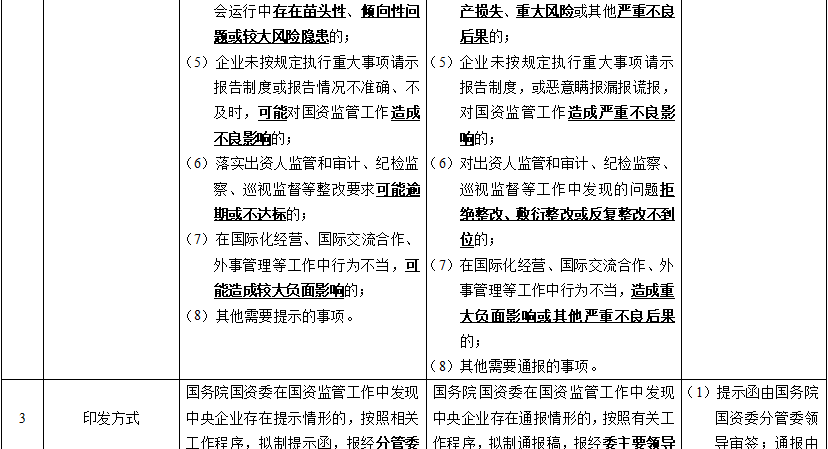

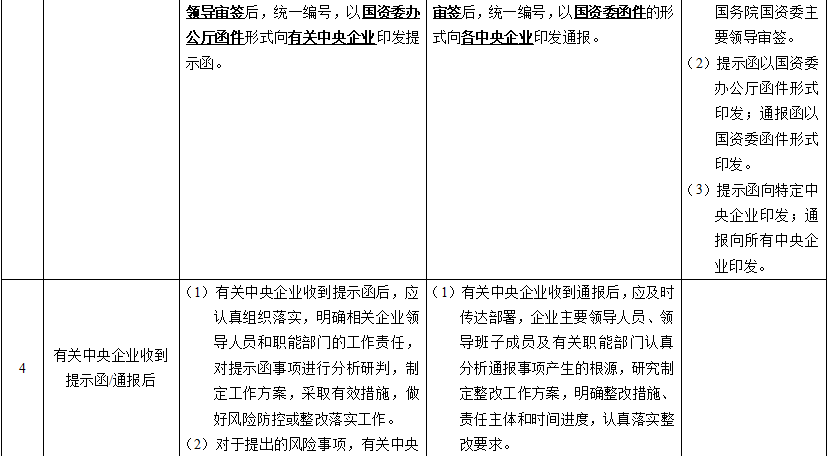

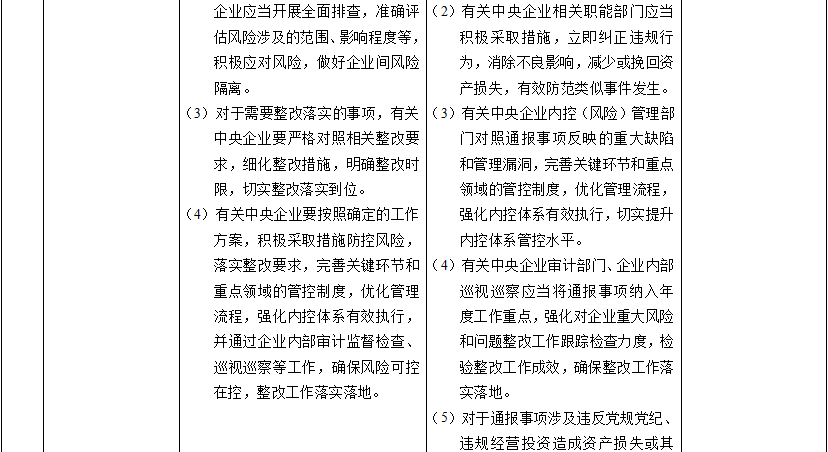

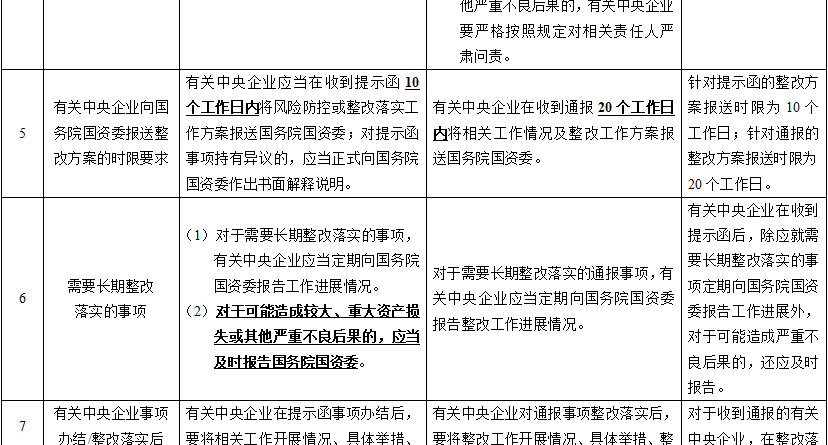

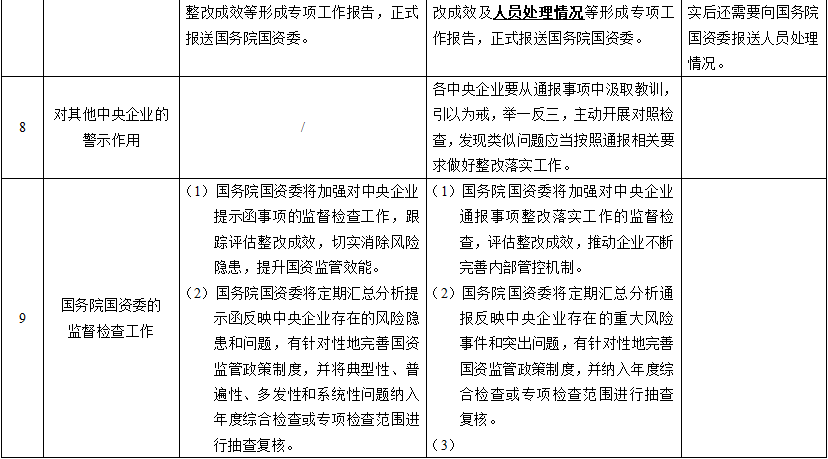

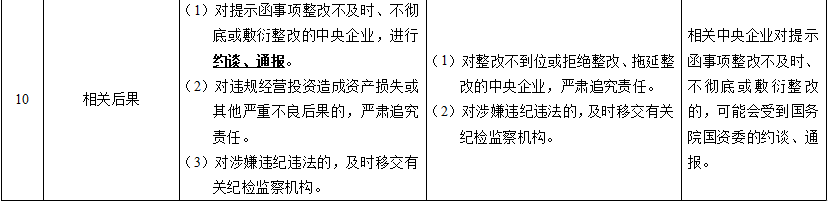

提示函和通报除了在定义和适用范围方面存在差异外,在印发方式、有关中央企业收到提示函/通报后的应对及整改方案报送时限、整改落实后向国务院国资委的报送内容等方面亦有所不同,具体如下:

三、结语

从上述对比分析来看,提示函突出事前和事中监管,旨在抓早抓小、预防为主、警示为先,要求中央企业针对提示函事项积极采取措施做好风险防控和整改落实工作,完善关键环节和重点领域的管控制度,强化内控体系有效执行,确保风险可控在控,整改工作落实落地;而通报则注重强化事后监督问责,旨在发挥警示教育和惩戒震慑作用。相信提示函和通报的运用将进一步推动国资监管工作融入日常、抓在平常、形成常态,进而有助于加快形成全面覆盖、分工明确、协同配合、制约有力的国有资产监管体系。