前言

2020年1月28日,万达集团打响了新冠肺炎疫情之后“业主主动免租”第一枪,各知名房企随后纷纷效仿。2月2日,苏州市印发《关于应对新型冠状病毒感染的肺炎疫情支持中小企业共渡难关的十条政策意见》(下称“苏惠十条”),其作为首个疫情纾困地方政策性文件,率先提出租金减免具体政策。紧随“苏惠十条”,上海、北京、深圳、浙江等全国大多数省市也纷纷出台了一系列疫情纾困政策,其中大多包含租金减免政策。据不完全统计,截至2月9日,全国已有100逾家房企对旗下商业地产的租户予以阶段性免租。暂且不论“主动免租”的初衷是头部房企责任担当、政策压力所迫、还是商业因素综合考量的结果,“主动免租”似乎已成为当前疫情纾困的普遍共识。

“主动免租”区别于“被动免租”即由裁判机关判令其免租、业主根据裁判文书所载明的减免金额、期限等要素被动履行,操作简单直接;“主动免租”实为业主自身权利的放弃,决策须综合研判利弊、落实须充分考量风险,因此实操难度更高。前期,已有客户纷纷就“主动免租”事宜向笔者团队咨询,就其中较为关切的焦点问题梳理实操指引如下,以供参考。

一 根据政策,谁有义务主动免租?

目前,各地出台的疫情纾困政策,免租义务主体主要为“国有企业”。以京沪两地为例,根据北京地区出台的《北京市人民政府办公厅关于进一步支持打好新型冠状病毒感染的肺炎疫情防控阻击战若干措施》(下称“京19条”)、《北京市人民政府办公厅关于应对新型冠状病毒感染的肺炎疫情影响促进中小微企业持续健康发展的若干措施》(下称“京中小微发展措施”)、《北京市国资委关于落实京政办发[2020]7号文减免中小微企业房租的通知》(下称“京免租细则”),以及北京市内各区出台的相关政策;上海地区出台的《上海市全力防控疫情支持服务企业平稳健康发展若干政策措施的通知》(“沪28条”)、《关于本市国有企业减免中小企业房屋租金的实施细则》(下称“沪免租细则”)以及上海市内各区出台的相关政策:

-

北京市免租义务主体为“市属国有企业,是指市国资委监管的市管一级企业及其所属各级国有及国有控股子企业”及目前已出台区级疫情纾困政策的东城区、石景山区、大兴区及朝阳区行政区划内的“区属国有企业”;

-

上海市免租义务主体为“本市市属、区属国有企业集团(含委托监管企业)及纳入合并报表范围内下属企业”。

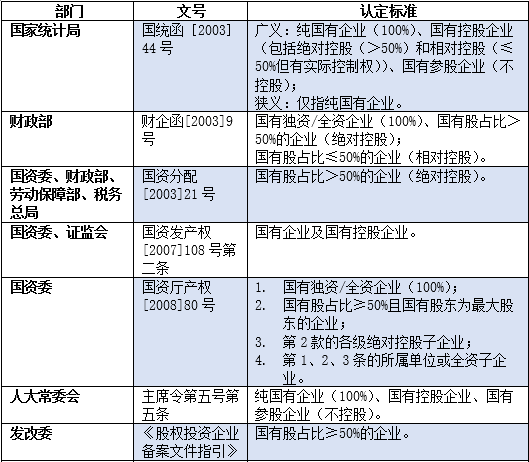

(一) 关于“国有企业”的认定

现行法规下,“国有企业”的定义及外延尚无明确、统一的规范,各部门对“国有企业”的认定标准并不一致(参见 图表1)。

图表1 关于国有企业认定标准汇总

笔者认为,依“从严掌握”原则,结合“交易/转让”是否应当遵循相应国有资产交易/转让特殊监管要求,认定依据以《企业国有资产交易监督管理办法》(国有资产监督管理委员会、财政部令第32号,下称“《32号令》”)第四条较为稳妥。即符合以下条件的企业应被视作“国有企业”,遵循相应疫情纾困政策:

1. 政府部门、机构、事业单位出资设立的国有独资企业(公司),以及上述单位、企业直接或间接合计持股为100%的国有全资企业;

2. 第1款所列单位、企业单独或共同出资,合计拥有产(股)权比例超过50%,且其中之一为最大股东的企业;

3. 第1、2款所列企业对外出资,拥有股权比例超过50%的各级子企业;及

4. 政府部门、机构、事业单位、单一国有及国有控股企业直接或间接持股比例未超过50%,但为第一大股东,并且通过股东协议、公司章程、董事会决议或者其他协议安排能够对其实际支配的企业。

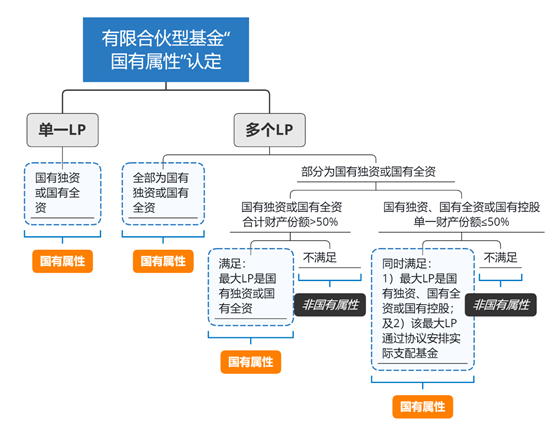

(二) 关于私募基金“国有属性”的认定

从基金组织形态,私募基金可分为:公司型基金、有限合伙型基金及契约型基金。其中,契约型基金实质为一套合同而非法律实体,无法直接实现持有物业目标。故而,目前实操中通过私募基金持有物业以设立有限合伙型基金为主、公司型基金为辅。

1. 关于公司型基金的国有属性认定

公司型基金的国有属性认定与一般公司并无实质区别,可参照前述《32号令》直接判断。

2. 关于有限合伙型基金的国有属性认定

如前所述,依“从严掌握”原则,以《32号令》作认定标准较稳妥;并且《32号令》适用对象的具体表述为“企业(公司)”,使其不仅可适用于公司制的组织形态,同时也可适用于非公司制。故而,以《32号令》作为判断依据,梳理相关认定规则如图(参见 图表2):

图表2 有限合伙型基金的国有属性认定规则

以上图表2中认定规则,仅适用于满足1)GP为非国有企业;及2)GP出资金额不影响上述对LP财产份额占比分析,这两个条件的有限合伙型基金。

受限于篇幅,无法穷尽实操中特殊情形,诸如1)GP是国有企业。理论层面,国有企业作为GP存在法律障碍,而实操层面已不乏成功案例。以“华人文化产业股权投资(上海)中心(有限合伙)”为例,GP为华人文化(天津)投资管理有限公司,该GP为国开金融有限责任公司联合上海东方惠金文华产业创业投资有限公司、上海报业集团等成立的国有企业;又如2)LP同时存在国有独资企业、国有全资企业及国有控股企业等。尽管如此,以《32号令》作为认定规则,基本可对其他情形项下有限合伙型基金的国有属性作出有效判断。

二 根据政策,谁有权利享受免租?

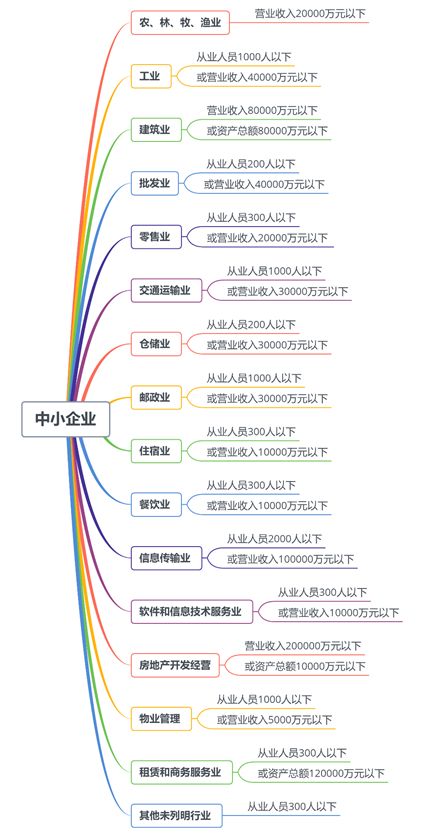

目前,各地出台的疫情纾困政策,享受免租权利义务主体主要为“中小企业”。以京沪两地为例,根据“京免租细则”、“沪免租细则”:均以工业和信息化部、国家统计局、国家发展改革委、财政部联合发布的《中小企业划型标准规定》(工信部联企业[2011]300号,下称“《中小企业标准》”)且在相应行政区划注册,为认定判断标准(参见 图表3)。

图表3 《中小企业划型标准规定》各行业划型标准

(一) 关于“中小企业”的认定

1. 如类似北京、上海地区,在疫情纾困政策中明确指向了相应标准,认定起来并无异议。

2. 如未列明标准,目前可参考《中小企业标准》以及《统计上大中小微型企业划分办法(2017)》(国统字[2017]213号,下称“《统计上企业划分》”)。两者具体划分标准并无实质区别。进而,《统计上企业划分》为国家统计局根据《中小企业标准》及2017年新颁布的行业分类制定的统计分类,旨在适用于具体统计工作;而《中小企业标准》为工信部、国家统计局、国家发改委、财政部联合制定的纲领性质文件,在具体判断企业大中小微分类时应优先适用。

(二) 关于“中小企业”的证明文件

随着地方政府经济和信息化委员会出具的“《中小企业认定证明》”陆续取消,租户无法直接提供“官方”认可的文件。故建议由租户提供相应资料,以兹证明符合中小企业相关标准,包括但不限于如下:

1. 租户出具承诺函(其中应当载明租户的基本情况、上年度企业收入、在册员工等信息);

2. 核实租户营业执照正本并留存复印件;

3. 租户出具上年度财务审计报告/财务报表等。

三 决策“主动免租”后,如何落实?

综合研判利弊作出“主动免租”决策后,更应着眼于具体落实的过程中如何避免潜在风险。通常,落实免租的方式可为“单方发函”或“双方签署补充协议”:

(一) 单方发函

单方发函指业主方通过向租户发出载明予以免租事宜的书面函件,其利在于免除沟通成本、简单便捷;其弊在于确认了业主方单方面权利放弃,而无法约束租户享受免租/优惠之后根本违约、对免租/优惠的性质、期限及金额再次提出异议等风险。

(二) 双方签署补充协议

相对于单方发函,我们更建议通过双方友好协商签署相关补充协议。草拟补充协议的过程中,应当注意:

1. 明确约定免租/优惠的性质、金额及期限。

若此前履行过程中已有违约迹象,或存在可能被相对方作为拒绝履行之抗辩事项时,尤其应当重视在协议中明确免租/优惠原因或者性质,即免租/优惠应当仅基于业主方友好分担疫情对租户带来的经营压力,而并非有所过错。

2. 明确约定免租/优惠为一次性闭口减免。

当然,“一次性闭口减免”并不等同于万无一失。参考笔者另一篇疫情专题文章《新冠肺炎疫情是“不可抗力”吗?》相关内容,“不可抗力”作为法定免责事由,裁判机关可直接援引法律判令免责。因此,业主方在决策是否“主动免租”时,应当根据个案情况充分判断是否存在最终“被动免租”风险。疫情是否可以构成不可抗力免责,剔除合同约定,从法律规定层面应当:1)首先厘清疫情(包括疫情防控措施)是否符合“三不能”要素;2)进而考察是否履行不能;3)最后查明两者之间是否存在因果关系;4)同时考虑是否妥善履行相关义务包括通知及正义务、合理减损义务等,综合判断。

3. 明确约定免租/优惠期限结束后,租户严重违约致使租赁合同提前终止的,租户应当向业主方返还已减免费用。

4. 如根据疫情纾困政策而主动免租的,业主方还应当核实租户“中小企业”证明文件,并在协议中落实相关陈述保证条款。

四 小结

上述分析与提示,望能对“是否需要主动免租?”、“主动免租如何落实?”等实操问题带来一些启发。然而,妥善处理前述问题,还需结合各地政府疫情纾困政策的实施情况,更离不开根据个案情况的具体研判。建议业主方尽早与法律团队、当地⾏政主管机关及租户充分地沟通,以期租赁双方取得双赢共度时艰。

虞智超律师、林兴东律师助理、阮宇晨律师助理对本文亦有贡献。

文末福利:

“《京沪两地市、区各级相关免租政策文件汇编(截至2020年2月11日)》”。下载链接如下:

链接: https://pan.baidu.com/s/1XZWWYiqsZ6T130fZL-0mTg

提取码:chz8