2017年6月28日,海关总署发布了2017年第25号公告(关于推进全国海关通关一体化改革的公告)(以下简称“一体化改革”),宣布自7月1日起,广州、上海、京津税管中心全面启用。

新启用的税管中心改变了以往各地海关在各自口岸分别进行管理的方式,将全国口岸所有运输方式进口的《中华人民共和国进出口税则》全部章节中的商品,依据商品和行业进行了分工,由三个中心分别进行征管。上海税管中心负责机电大类(机电、仪器仪表、交通工具类)等商品,包括税则共8章(第84-87章、89-92章)、2286个税号。广州中心负责化工大类(化工原料、高分子、能源、矿产、金属类等)商品,包括税则共31章(第25-29、31-40、68-83)、2800个税号。京津中心则负责农林、食品、药品、轻工、杂项、纺织类及航空器等商品,包括税则共58章(第1-24章、30章、41-67章、88章、93-97章)、3461个税号。

此次改革将原有散落在各地海关部门的申报信息汇总到了三个税管中心,为海关开展更为全面有效的稽查行动打下了基础。一些原本由于缺乏可参照对象而未被各地海关所注意到的关联交易,在此次改革过后成为了税管中心的稽查重点,给公司的税务工作造成了新的挑战。

二、一体化改革对商品估价的影响

(一)现实案例

M公司是一家设立在美国的公司,向全球出口药品。该公司在中国境内的进口商有两家,分别为关联方W公司与非关联方N公司。作为商业布局的区分和考量,W公司所进口的药品定向销售给一家国内第三方公司。

在实施一体化改革之前,W公司与N公司分属A与B海关,在两地分别进行申报,W公司所申报的价格也并未遭受到海关的质疑。在改革之后,药品统一归到了京津税管中心进行管理。2017年8月,京津税管中心发现同一商品,W公司的进口价格远低于N公司,认为W公司与M公司之间的特殊关系影响了成交价格,因而对价格提出了质疑。

(二)案例分析

从这一案例中可以发现,一体化改革对于关联方交易中货物完税价格的审定造成了两方面的影响。首先,一体化改革使得关联方交易中所申报的货物价格更容易受到海关部门的质疑。在改革之前,受各地海关信息不联网这一条件的制约,各地海关只能根据自己手头极其有限的信息进行判断。如果当地海关缺乏相同或同类货物的进口价格信息,即比较对象缺失,则海关较难对关联方交易中申报的价格产生怀疑。一体化改革之后,全国所有货物的申报信息都分门别类地汇总到了三个税管中心,打破了原有信息不联网这一制约。每一个税管中心都拥有大量的相同和同类货物的进口申报信息,价格与价格之间形成了鲜明的对比,海关可以通过这样的比较,更为轻松地对申报价格提出质疑。

其次,一体化改革,使关联方之间的成交价格,更难成为海关完税价格的审定基础。在改革之前,即使进口的申报价格由于受特殊关系影响,不能通过成交价格法直接成为海关审定完税价格的基础,但是由于各地海关可能缺少相同或同类货物的申报信息,也常常较难采用相同或类似货物成交价格直接进行估价。此时,货物的完税价格就会依次按照倒扣价格法、计算价格法为以及合理方法进行磋商。由于进口企业在确定关联方交易价格时,普遍采用再销售价格法,该方法与倒扣价格法相似;或成本加成法,该方法与计算价格法相似;或交易净利润法、利润分割法,属于合理估价方法范畴(下文详细展开分析),因而企业的申报价格有较大的概率可以被海关所接受。然而,改革之后,全国的申报信息为海关采用相同或类似货物成交价格审定完税价格提供了基础,不仅如此,由于这两种估价方法优先级较高,因而导致进口企业采用再销售价格法、成本加成法、交易净利润法和利润分割法计算确定的交易价格更难被海关部门所接受了。

以此案为例,在进行改革之前,在不考虑W公司进口货物定向销售给第三方公司的障碍下,或许W公司可以采用倒扣价格法证明自己定价的合理性,然而改革后,由于海关实际已经掌握了N公司的进口信息,再使用该证明方法的难度便增加了。同时,一旦成交方式不适用,开启价格磋商,依据海关估价方法的优先序列,首先看相同货物的成交价格是否存在,那么此时,N公司所申报的价格就恰恰为海关提供了相同货物的成交价格,也就成为了完税价格确定的基础,因此W公司希望再依照其他估价方法与海关磋商的可能性也不存在了。

这一影响产生的原因,究其根本,还是在于关联交易价格计算的方式与海关估价方法之间存在差异。这其中的差异长久以来都是企业在税务工作中所面临的挑战,而这种挑战在一体化改革后则进一步增加。

三、转让定价与海关估价在实践中的应用与比较

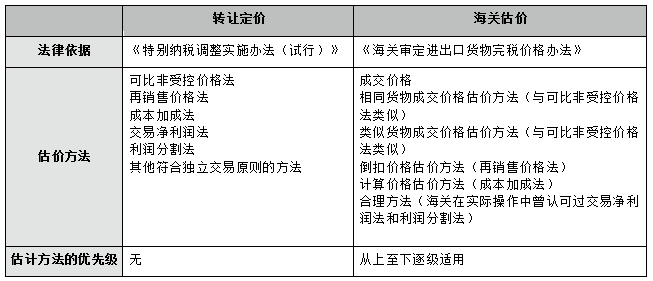

企业与关联方之间进行业务往来时所确定的价格被称为转让定价。《特别纳税调整实施办法(试行)》(国税发[2009]2号)主要规定了五种具体的定价方式,以审查关联交易是否遵循了独立交易原则。另一方面,根据《海关审定进出口货物完税价格办法》(海关总署第213号令)的规定,我国海关有六种估价方法审查确定进口货物的完税价格。

将转让定价方式与海关估价方法进行比较不难发现,两者之间最主要的差异不在于计算方法,而在于优先级(详见下表所示)。

一体化改革使得三个税管中心几乎可以针对所有的货物采用相同或类似货物成交价格进行估价,因此企业之前采用非可比非受控价格法所制定的关联方销售价格就都有可能遭受到海关部门的质疑,需要与海关进行磋商。在这样的情况下,企业需要尽早采取行动,以应对新的税务挑战。

四、企业的应对策略和思考路径

存在关联交易的进口企业应当尽早准备好可供海关使用的文档资料,并积极地寻求专业意见,以明确以往关联交易的定价方式在改革后是否仍然符合海关的相关规定。如果以往的定价无法适应新的税收征管方式,企业则应当尽早准备材料,显示自身与其他进口企业在商业水平、进口数量和运输费用等方面的不同,以此来支撑论证所确定的交易价格的合理性,为在与海关的磋商中争取到更为优惠、客观的价格做好准备。

在确定未来关联交易价格的过程中,进出口企业也应当积极地寻求专业意见。在考虑到改革对于海关税务征管的影响后,以全国同类商品的进口为着眼点,进行更为全面的布局与价格制定。企业还应该充分运用海关所提供的价格预审核机制,避免在价格问题上产生不必要的误解与麻烦。

事实上,一体化改革对于完税价格所造成的影响,只是此次一体化改革的诸多影响之一。在新的税收征管模式下,原有的海关现场实时审单转变为了事后审单,企业可能一直要到海关稽查之时才会了解到长期报关存在的违规行为,增大了海关稽查的突发性。出现问题时,企业所面临的也不再是某一个具体的海关,而是全国海关这个整体,往往可能需要跨地区联络与自己商品对口的税管中心,使处理难度和处理成本进一步上升。

因此,在这样的新形势下,企业应该将合规工作与经营活动更加紧密的联系在一起,在必要时,引入第三方专业机构对企业内容进行合规培训、制度建设以及合规风险排查。如果遇到海关执法,企业应该在第一时间寻求领域内专业律师的帮助,第一时间获得准确指导和风险判定,据此作出更为有效的沟通方案和办案策略。

[1]R. Feinschreiber and M. Kent,“Customs Valuation and Transfer Pricing: Growing Disparity”, Journal of International Taxation, July 2016.

本文首发于上海律协