本文通过对商业健康险税优政策的执行情况为切入,对我国商业健康险作以简析。税优健康险,简称税优险,全称个人税收优惠商业健康保险,是指对特定纳税人投保实施个人所得税优惠政策、由商业保险公司承保的健康保险。本文试图通过对税优健康险的法规介绍、政策解读、利弊分析等方面入手对我国商业健康险作以简析,使读者对税优健康险有更直观的了解。

一、我国税优健康险的法规

2014年10月27日,国务院办公厅印发了《关于加快发展商业健康保险的若干意见》(国办发〔2014〕50号),提出丰富商业健康保险产品,加快发展商业健康保险,为商业健康保险的具体推进提供了方向性指引,并特别提到了完善财政税收等针对健康保险支持政策。

2015年5月8日,财政部、国家税务总局、中国保险监督管理委员会印发了《关于开展商业健康保险个人所得税政策试点工作的通知》(财税〔2015〕56号)(于2017.07.01废止),响应了国务院办公厅意见的指引,选择以北京、上海、天津、重庆、以及从各省、自治区分别选择出的一个人口规模较大且具有综合管理能力的城市作为试点城市开展商业健康保险税收优惠政策。

2015年11月27日,财政部、国家税务总局、保监会印发了《关于实施商业健康保险个人所得税政策试点的通知》(财税〔2015〕126号)(于2017.07.01废止),就商业健康险个人所得税政策试点工作作出了具体规定。

2015年8月10日,保监会印发了《个人税收优惠型健康保险业务管理暂行办法》(保监发〔2015〕82号),对税优健康险的具体监管要求作了规定。

2015年12月25日,国家税务总局发布了《关于实施商业健康保险个人所得税政策试点有关征管问题的公告》(国家税务总局公告〔2015〕第93号)(于2017.07.01废止),就试点地区商业健康险人所得税政策有关征管问题予以明确。

2016年1月4日,中国保监会办公厅印发了《关于商业健康保险信息平台正式上线的通知》(保监厅发〔2016〕2号),就健康险平台的上线有关事项作出通知。

2017年4月28日,财政部、国家税务总局、中国保监会发布了《关于将商业健康保险个人所得税试点政策推广到全国范围实施的通知》(财税〔2017〕39号),决定将商业健康保险个人所得税试点政策范围推广到全国实施。

2017年5月19日,国家税务总局发布了《关于推广实施商业健康保险个人所得税政策有关征管问题的公告》(国家税务总局公告〔2017〕第17号),就商业健康险个人所得税政策在全国范围内实施提供了税务征管政策方面的支持。

纵观我国税优商业健康险的立法发展史,基于对国外医疗保险将税收优惠纳入健康险范畴的借鉴,并结合我国基本医疗保险体系“广覆盖”、“低水平”的现状,从2014年10月27日国务院出台政策,到2015年5月三部委联合开展试点,税优健康险最终于2017年7月在全国范围内正式施行。

二、我国税优健康险的政策内容

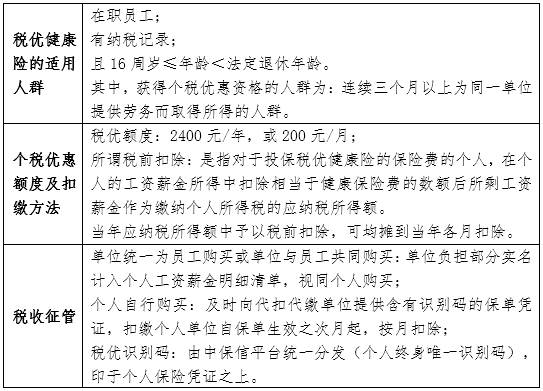

根据《关于将商业健康保险个人所得税试点政策推广到全国范围实施的通知》(下称“《通知》”)第1条规定,税优健康险政策,是指对个人购买符合规定的商业健康保险产品的支出,允许在当年(月)计算应纳税所得额时予以税前扣除,扣除限额为2400元/年(200元/月)。单位统一为员工购买符合规定的商业健康保险产品的支出,应分别计入员工个人工资薪金,视同个人购买,按上述限额予以扣除。

根据《通知》第2条规定,税优健康险的适用对象,是指取得工资薪金所得、连续性劳务报酬所得的个人,以及取得个体工商户生产经营所得、对企事业单位的承包承租经营所得的个体工商户业主、个人独资企业投资者、合伙企业合伙人和承包承租经营者。

根据《通知》第3条规定,符合税优要求的商业健康险产品,是指保险公司参照个人税收优惠型健康保险产品指引框架及示范条款(见附件)开发的、符合有关条件的健康保险产品。符合规定的税优健康险产品按照目标人群的保障项目和需求不同可分为三类:1.对公费医疗或基本医疗保险报销后个人负担的医疗费用有报销意愿的人群;2.对公费医疗或基本医疗保险报销后个人负担的特定大额医疗费用有报销意愿的人群;3.未参加公费医疗或基本医疗保险,对个人负担的医疗费用有报销意愿的人群。

根据《国家税务总局关于推广实施商业健康保险个人所得税政策有关征管问题的公告》(下称“《公告》”)第2条规定,《通知》所称取得连续性劳务报酬所得,是指个人连续3个月以上(含3个月)为同一单位提供劳务而取得的所得。

根据上述规定,我们将有关基本政策归纳如下:

据统计,就当前正全面推开的税优健康险而言,2017年保单增长速度较2016年的相比减缓了很多。究其原因,在于在当前税优健康险政策指引下,虽然政策利好显而易见,但仍然存在诸多弊端。有关利弊简析如下:

(一)税优健康险的政策利好

⏩ 具有公益性质,保险产品设计遵循保障为主、微利经营原则。税优险是基本医保的补充,其公益性将首先推动一部分中高收入群体参保,而部分群体在切实享受税优险的政策利好后将推动更多人参保。

⏩ 可降低就医成本,减轻医疗负担。目前的基本医保属于“广覆盖”、“低水平”,在就医中无法覆盖大范围的医疗费用,社会群体对于高水平的医疗保障有较大需求,税优险正是基于此背景下推出的解决就医成本的首推方案,在广泛参保的前提下将降低整体的医疗负担水平。

⏩ 可带病投保,保证续保。税优险政策允许被保险人带病投保,险企不得既往病史拒保;此外,险企保证续保,无论被保险人是否在保险期间出险或新患疾病的,险企在保险期满后不得拒绝续保。

⏩ 不得设置免赔额。税优险保险合同不得约定若损失额在规定数额内,被保险人自行承担损失。不得设置免赔额的规定使被保险人的理赔范围从少数中高额理赔扩展到多数小额理赔,理赔面更广。

⏩ 属万能险,兼具理财功能,产生部分投资收益。税优健康险不仅起到医疗保障作用,还兼能保障保费的一定年化利率的收益。

⏩ 最高享受2400元/年(或200元/月)的个税税前扣除。商业健康险之所以被称为“税优险”,是基于政策上对商业健康险的个税优惠倾斜;目前的税优险的个税应纳税所得额扣除幅度为每月最高扣除200元或每年最高扣除2400元,虽然最终计算得出的扣税数额较小,但仍瑕不掩瑜,在未来政策推进中税惠幅度也有继续提升的余地。

⏩ 税优健康险的医疗保险保额不得低于20万元。根据《个人税收优惠型健康保险业务管理暂行办法》(下称“《税优险业务管理暂行办法》”)第10条规定,除首次带病投保了适当降低保额外,其他税优险保额皆不得低于20万。至少20万元的税优险保额,为缓解被保险人防范大病中的医疗开支负担提供了直接显著的解决方案。

⏩ 符合保险合同约定的医疗费用的自付比例不得高于10%。根据《税优险业务管理暂行办法》第10条规定,税优险保险合同的医疗费自费比不得高于10%。该规定意味着,税优险能真正解决基本医疗保险的“低水平”问题,实现保险理赔额对被保险人医疗费用的基本覆盖。

⏩ 医疗保险的简单赔付率不得低于80%,低于80%的,差额部分返还到被保险人个人账户。根据《税优险业务管理暂行办法》第11条规定,税优险的理赔额占险企保费收入的百分比不得低于80%。将税优险维持于高水平的简单赔付率意味着险企经营税优险利润率的低水平,从而贯彻了税优险政策“保障为主、微利经营”的原则。

(二)税优健康险的弊端

⏩ 税优健康险“税优”能力有限,个税扣减额度低,税优吸引力不大。税优产品最高可提供2400元的年度税前扣除额,假设税优险保费达到或超过每月200元,则相当于把个税起征点每月提高了200元,根据现有的工资水平,除去一部分工资水平低而不需缴个税的群体,大部分群体个税税率在3%或10%,所以计算下来,大部分群体个人基于税优险政策而获得的年度最高免税额在72元或240元,这样的免税额度对于中低收入群体而言吸引力是非常低的。

⏩ 投保人数少,保费较昂贵,以中产阶层及以上投保为主。如前所述,对于中低收入群体而言税优健康险的免税额度较低,但税优险的保费相对于基本医保而言又较为昂贵,因此目前税优险的投保人群主要集中于高收入群体,总参保人数仅约6余万人次。

⏩ 购险扣税程序复杂,个人购买难度较大、流程复杂,险企更支持单位团购。目前,获批开展税优险产品经营资格的保险公司多以团险形式开展业务,个人投保则需要个人了解税优政策并办理复杂的税优手续,在面临一系列冗杂的税务问题时,诸多未参与团购企业的职工望而却步,个人投保积极性大减。⏩ 全行业税优健康险保单销售额低,普及率低,税优健康险“叫好不叫座”。基于税优险有诸多的优势,其市场预期前景被看好,但是基于前述三个税优险的问题,目前在企业、纳税人中的认知度仍较低,参保人数也低于行业预期,并且税优险与现代医保、社保衔接仍需要一个过程,因此解决上述弊端并实现普遍参保仍需要一段较长的时间。

⏩ 政策管控较严,经营税优健康险的赔付率高,收益率低,险企推广动力不足。税优险的优势在于其公益性质,税优险产品在赋予投保人诸多实惠的同时,也使经营税优险产品的险企基本处于勉强维持盈亏平衡的状态,险企对该类产品普遍持谨慎态度,缺乏推广营销税优险的动力。

⏩ 减税政策较为复杂,宣传力度低,保险消费者认可度和认知度较低。如前所述,纳税人基于税优险的低税优、高保费、办理难而缺乏了解、购买意愿,单位基于控制成本而不主动组织团购,险企则基于税优险的“保本微利”性质而普遍缺乏推广动力,使目前税优险的本身的宣传度及认知度处于较低水平。

综上,税优健康险目前虽然存在税优少、保费高、办理难、受抵触等问题,但基于其公益性、高水平、有税优、高保额、低自付比、高赔付率、可带病投保、保证续保、无免赔额、万能险属性等优点,长远来看,税优健康险将有广阔的市场前景,为未来普遍解决困扰群众已久的医疗成本负担问题提供了创造性的制度。

本文首发于上海律协