基于上述原因及两大利好措施,“内保外贷”业务再次成为企业与银行的宠儿。故本文将围绕内保外贷业务,对其模式、要求及需要注意的问题一一浅析,以期为客户提供方向。

一、内保外贷的模式及操作流程

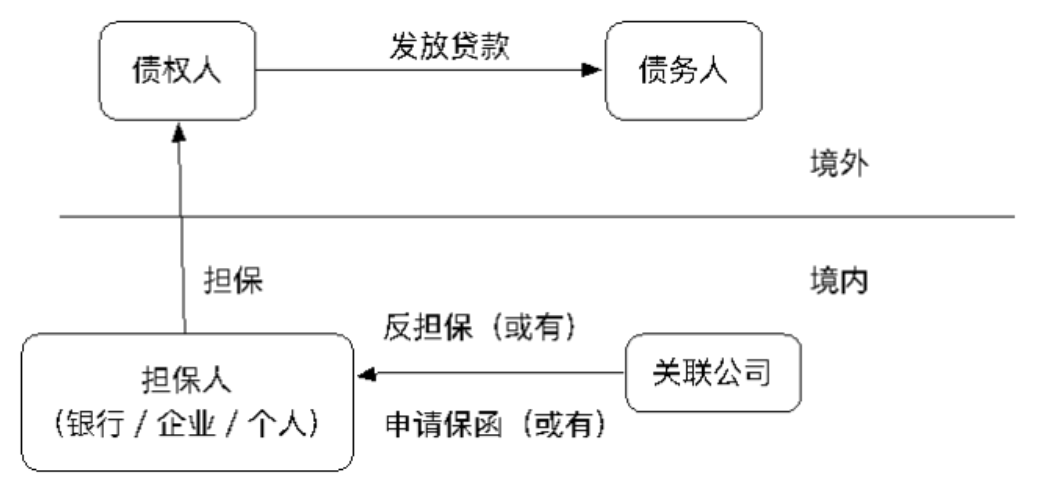

(一)内保外贷的模式

根据国家外汇管理局2014年发布的《跨境担保外汇管理规定》(汇发[2014]29号文,下称“29号文”)第三条第二款的规定:“内保外贷是指担保人注册地在境内、债务人和债权人注册地均在境外的跨境担保。”关系图如下所示:

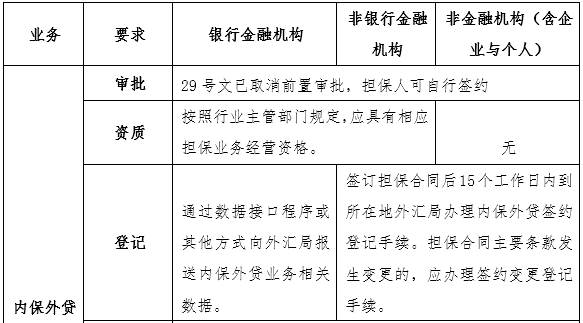

29号文根据境内担保人的不同性质,对内保外贷提出了不同的要求,如下图所示:

(一)担保人与被担保人是否必须具备股权关系?

29号文并未限定对外担保项下的被担保人与担保人必须具备股权关系。仅在境外发债时,境外债务人应为境内企业在境外依法设立的直接或间接持股的公司。

(二)外汇3号文是否放开了所有类型的资金回流?

不是。外汇3号文仅仅放开了内保外贷项下资金可以通过外债及股权投资方式调回境内使用,但债务人仍不得通过证券投资方式将内保外贷项下资金直接或间接调回境内使用。

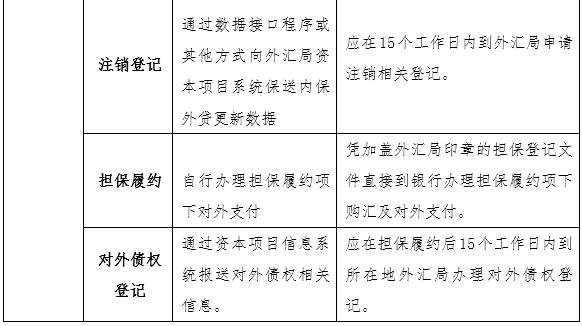

另外需注意,如果是通过股权形式的回流,即无论是外商直接投资(FDI)还是对境内企业实行增资,均需遵循我国关于外商直接投资的法律法规,获得商务部的前置审批;若是通过债权形式回流,实质就是境内企业举借外债,则需占用该境内企业的外债额度或跨境融资额度,而且该举借外债的境内企业还需到外汇局办理外债签约登记手续。

(三)同一内保外贷业务下存在多个境内担保人,且担保人分属不同地区,是否需要每个担保人到各自所属外汇局办理内保外贷登记手续?

不是。同一内保外贷业务下存在多个境内担保人的,可自行约定其中一个担保人到所在地外汇局办理登记手续;外汇局在办理内保外贷登记时,在备注栏注明其他担保人。

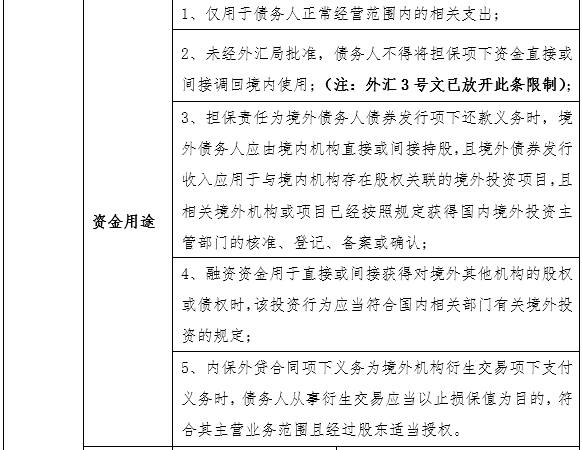

(四)内保外贷资金可否用于在境外从事股票、债券、信托产品或基金等证券类投资?

根据29号文规定,内保外贷项下主债务资金仅用于债务人正常经营范围内的支出,不得进行投机性交易。对于境内机构依法设立的境外投资企业,如其使用内保外贷资金从事证券投资,其在取得商务部门批复的经营范围中应包括证券投资业务,且此类内保外贷资金不能再次回流境内。