一、用地新规,“新”在何处?

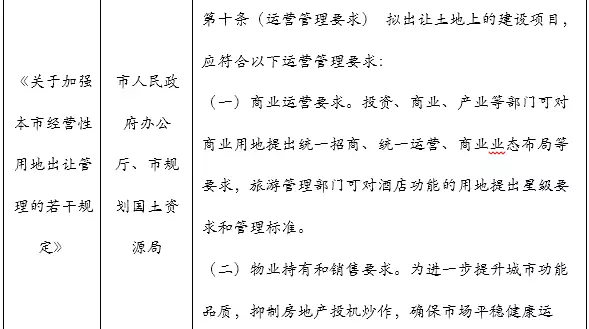

《关于加强本市经营性用地出让管理的若干规定》中的重点条款具体如下:

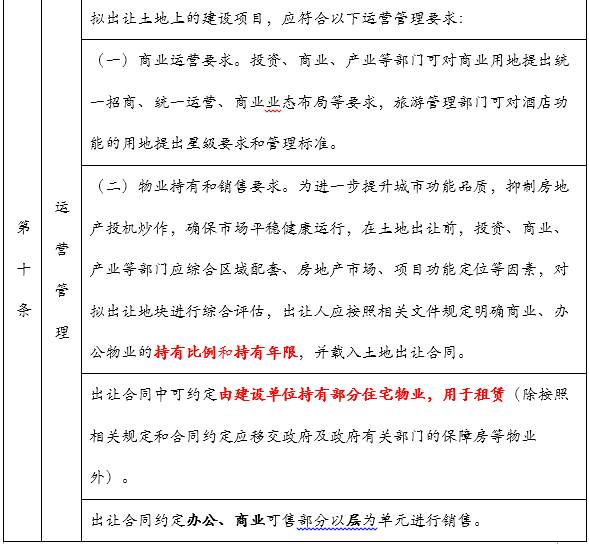

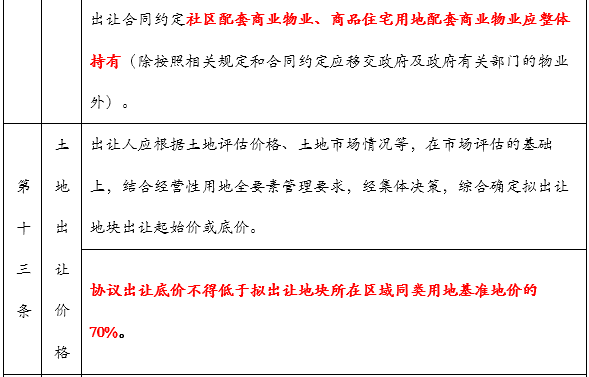

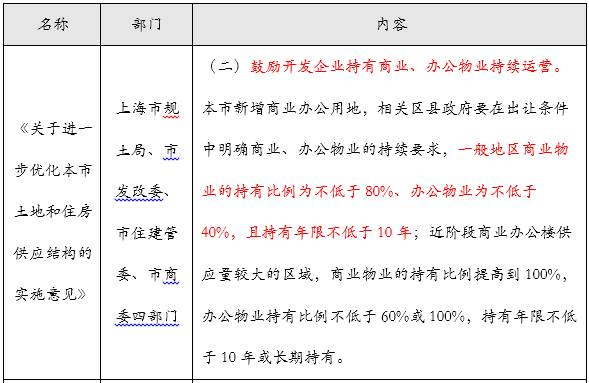

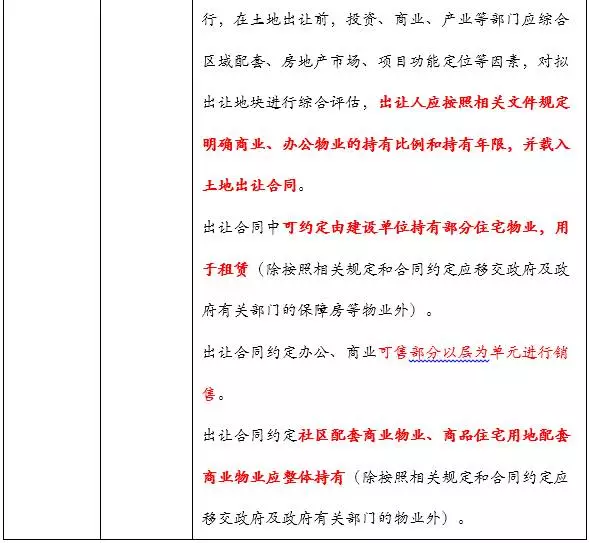

第二,该规定要求开发商按照土地出让合同要求的持有比例和年限持有商业、办公物业,要求开发商整体持有社区配套的以及商品住宅用地配套的商业物业。对于可售的办公、商业部分,该规定要求企业必须以层为单元进行销售,不可私自切割销售。对于建设单位持有的居民类物业,该规定鼓励企业用于租赁。

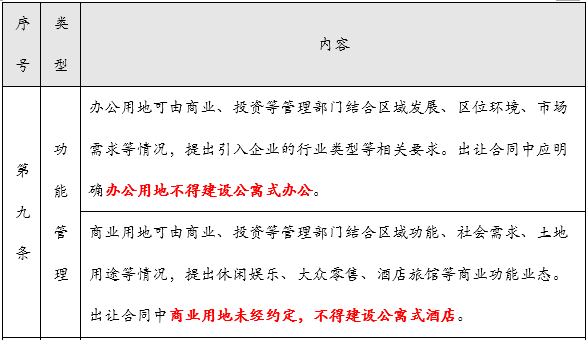

第三,该规定的颁布对许多在居住功能和商业功能之间打“擦边球”的房地产开发商以及有相关资质的企业造成了重大影响。此前,政府出台了一系列指导意见以及政策法规等,给予非居住用地价格、销售方式等优惠。而后,部分商业物业改变房屋单元空间分割、私自接通燃气管道等改变房屋使用性质,混淆非居住用地与居住用地的房屋性质,在非居住用地上使用居住用途,比如酒店式公寓等“类住宅”的商业项目。该规定出台之后,在上海,企业不得在办公用地上建设公寓式办公,商业用地不得建设公寓式酒店,各不同性质的土地必须各司其功能,因而,今后企业经营酒店式公寓等形式的“类住宅”项目的成本将大大增加。

二、新规下,房地产领域收并购交易模式的将作何应对?

整体来讲,《经营性用地出让规定》的出台从一定意义上预示着一线城市即将进入存量持有运营的阶段,从原来的开发销售模式进入存量持有运营(金融化)模式,该项政策的影响具体而言可分为几个层面:

第一,从整个物业类型来说,政府还是更加强调商业归商业、住宅归住宅,严禁商转公、商转住;

第二,强调持有运营而非开发销售;

第三,持有模式会对开发商的资金有较高要求,所以预计后续会有金融方面的配套支持,尤其是一些大型开发商,可能更有条件获得低成本资金,且存量持有也为后续资产证券化提供了优质项目。

另外,《经营性用地出让规定》对投资办公、商业房产要求以层位单位销售,并且规定了持有期限甚至比例。政策的实施对商业地产的并购收购设置了障碍(以层为单位,对购买人实力要求加大),商业地产的交易难度加大,交易量将减少。这种规定量、规定时长的政策方式,不得不使得商业地产转变投资理念,转向长期整体持有房产,进行长线投资倒逼商业地产回归商业属性。

远景来说,商业地产的长期持有和回归商业属性,将为我国商业地产实现REITs等金融模式铺垫好的商业和权属环境。

房地产领域的并购实践中通常采用股权收购或资产收购两种模式。其中,股权收购是指股权转让收购方通过受让目标公司(即主要指目标房地产项目所属公司)的部分或者全部股权的方式,通过行使股东权利方式间接获得对目标项目的掌控和开发权利。资产收购是指土地使用权收购方直接从项目所有人处购买土地使用权(或是包含在建工程在内的地上附着物),使得自身直接成为目标项目的所有权人,然后进行后续开发的行为,或是在项目竣工验收完成并获得房屋产权证后予以购买,成为目标项目的所有权人。

而《经营性用地出让规定》发布后,其中对土地转让管理要求的规定则对采用股权收购模式进行房地产项目并购将产生实际影响,一手土地进入二手市场的难度加大。

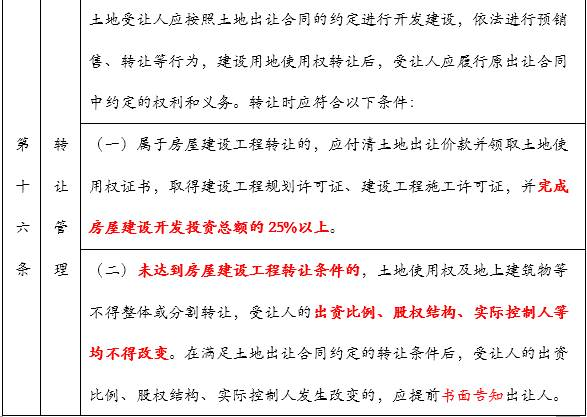

根据《经营性用地出让规定》第16条规定,房屋建设工程转让的,应满足如下4项条件:①付清土地出让价款;②领取土地使用权证书;③取得建设工程规划许可证、建设工程施工许可证;④完成房屋建设开发投资总额的25%以上。未达到房屋建设工程转让条件的,土地使用权及地上建筑物等不得整体或分割转让,受让人的出资比例、股权结构、实际控制人等均不得改变。

这也意味着《经营性用地出让规定》发布前,房屋建设工程在达到上述转让条件前,通过收购目标房地产项目公司股权的惯用方法将在此后遭受一定阻碍。前述股权收购模式通常涉及项目公司股权结构的变动以及多造成实际控制人变更,已实际违反第16条规定。但是,《经营性用地出让规定》仅对土地受让人的出资比例、股权结构、实际控制人等作出了不可变更的约束,并未就土地受让人的股东方公司的出资比例、股权结构等进行禁止性规定。

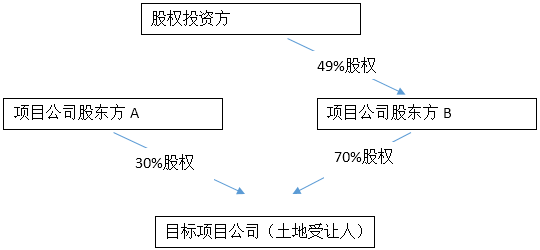

1、股权并购模式下房地产项目获取

在房屋建设工程达到转让条件之前,如股权投资方欲采用股权收购模式,可通过收购土地受让方股东方股权,达到参与房地产项目的开发或投资中。根据参与房地产项目的不同主要目的,设置不同的交易结构:

模式一:以实际控制房地产开发项目为主要投资目的

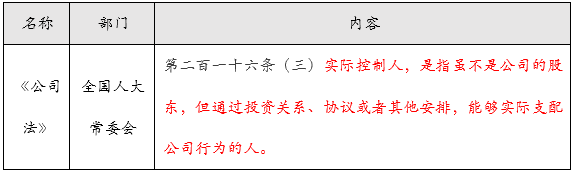

首先,公司控制权是指能够对股东大会的决议产生重大影响或者能够实际支配公司行为的能力,其渊源是对公司的直接或间接的股权投资关系。根据《公司法》第二百一十六条的规定,结合《经营性用地出让规定》第16条对土地受让人实际控制人不可变更的规定,在房地产工程达到可转让条件前,意向投资方在实际操作中,未来可尝试的方法之一则是通过向上设置多层壳公司,弱化“实际控制人”角色的透明性,并通过对土地受让人股东方的资金注入及投资协议的安排,设置目标房地产项目的负责人或财务监管人,达到对房地产开发项目的实际控制。当然,该种模式下,依然不排除实质审查、追溯至“实际控制人”的风险。

模式二:以实际参与房地产开发项目为主要投资目的

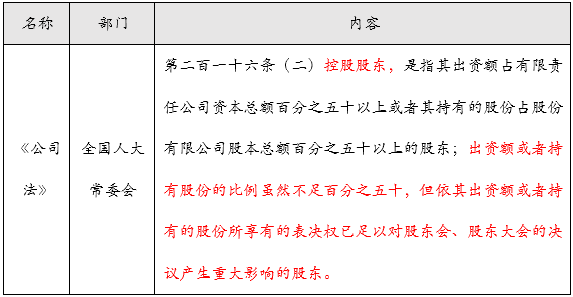

根据《公司法》关于控股股东的规定,因此,在房地产项目达到可转让条件前,投资方可通过收购项目公司控股股东方股权(股权收购份额不达50%),并在实际履行的投资协议中对股东会、股东大会的表决权作出有利于投资方的规定,达到对房地产项目的控制权。

当然,项目公司股东方可能并不仅就目标项目进行房地产开发,因此,项目公司股东方对外转让其自身股权以及同意投资方对其所有房地产项目享有控制权的实际操作性,还需探讨。

《经营性用地出让规定》中第16条的规定,除了对投资方股权投资产生一定影响外,对土地受让人、目标项目公司对外转让股权以获得融资支持亦产生阻碍,意味着在房地产工程达到可转让条件之前,目标项目公司股权不能发生任何变更。但实际上,目标项目公司前期对资金支持的需求依然存在,因此,目标项目公司可在拿地之前通过设置壳公司,未来对外转让壳公司股权的方式改变以上困境。

1、持有,持有,再持有!

在国家鼓励购租并举的大背景与政府出台的一系列对开发商自持物业的规范要求下,如何整体利用开发商自持物业、如何盘活存量房屋等成为了开发商最关注的问题之一。由于土地整体供应类型及比例与实际需要的不匹配、大量持续净人口的流入与房价的逐年高起、各类限购限贷政策等之间的矛盾逐渐显现加剧,以租赁方式解决住房的需求持续并稳定增长。因此,房企开发商利用自持物业经营租赁活动便跃然纸上了。

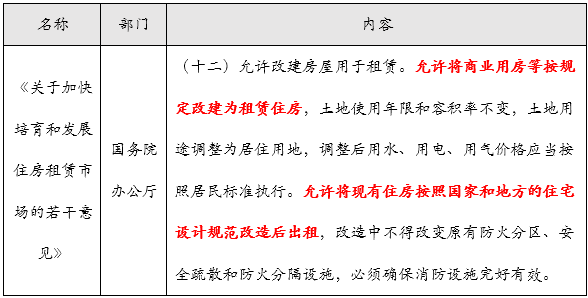

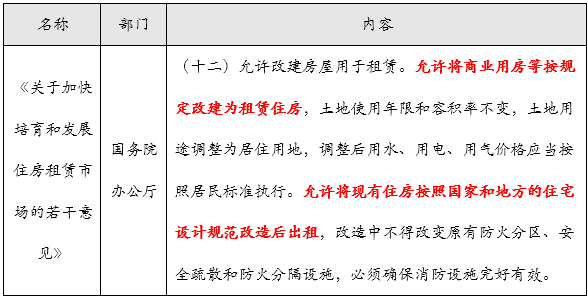

2、国家鼓励将持有物业投入租赁经营活动

近年来,从国家出台的一系列规范性文件以及指导意见来看,国家对鼓励发展住房租赁产业的政策导向是十分明确的。政府推行购租并举的模式,政府引导市场进行资源配置,采用多种方式增加租赁住房用地的有效供应,支持房地产开发企业、住房租赁企业以及其他有资质的企业拓展业务范围,支持企业利用已建成的自持住房开展租赁业务。

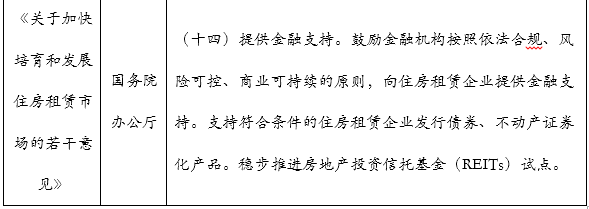

3、金融支持下的房产租赁市场吸睛

国家除了在大方向上针对盘活存量房屋、鼓励租房作出指导意见以外,在金融方面给予了一定程度的、实在的优惠与支持,从而吸引更多的房企开发商真正参与到租赁产业发展中来。

上述指导意见实质上是国家鼓励租赁经营者充分利用市场的资源配置,寻找合适的社会资本以支持租赁经营活动。鉴于,金融机构等投资人对房地产租赁项目的具体经营及管理需求较低,仅对其收益兴趣较高,房企可以尝试创新型的融资渠道,比如资产证券化、股权融资、股东借款、私募融资、以应收租金获取银行贷款等方式。采用创新型的融资方式,金融机构不仅可以提高房地产投资流动性、灵活性,还可以提高投资回报收益的稳定性。

在房产租赁经营活动中,若租赁公寓未来租金收入稳定、运营模式清晰、市场发展空间广阔,租约资产证券化模式以及类REITs模式等融资方式将成为解决地产租赁项目的融资难题的主力军在租约资产证券化模式下,开发商可将租房合同打包成基础资产,采用必要的增信措施,通过公募或者私募市场向投资人获取资金。房企可以提前拿到与未来房租等值的融资,投入前期的开业准备,以将来基础资产运营产生的稳定现金流兑付投资人的本金和收益。目前,租赁公寓行业已存在成功的资产证券化产品可供参考借鉴,魔方公寓信托收益权资产支持专项计划以公寓未来三年的租金收入作为底层现金流,通过分级机制、现金流评估及超额覆盖、补充质押、保证担保等内外部增信的设计模式,发行了人民币3.5亿元规模的证券化产品。

通常而言,使用租赁而来的物业运营租赁类公寓较为适合采用租约资产证券化的模式,而使用持有物业产权的公寓运营者更适合采用类REITs的融资模式。在类REITs模式下,物业持有者(项目公司)通常将其股权作为基础资产进行证券化,其经营租赁公寓所得的租金收入用作证券化产品存续期间向投资者分红的资金来源,最后通过资产处置变现、发行人回购等方式实现投资者本金的退出。

如今,一二线城市住宅价格居高不下,房产租赁市场的需求不容小觑。根据国家一系列鼓励发展租赁市场、盘活存量物业的规范性文件以及指导意见的提出,越来越多的房地产开发商参与到租赁市场中来,融资渠道的选择空间也变得丰富了起来,物业经营者通过选择合适的方式获得融资,来分租赁市场的一杯羹。

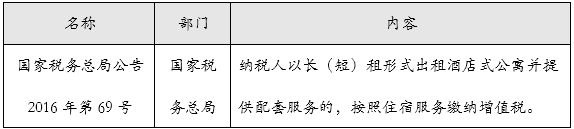

4、税收优惠支持暖心